2024.04.17

シリーズ“法学と経営学の交錯”

「両利きのコンプライアンス」の観点から見る顧客本位の業務運営の実効的取組み

~金融業界の事例を参考に~

(その1)

のぞみ総合法律事務所

弁護士 吉 田 桂 公

MBA(経営修士)

CIA(公認内部監査人)

CFE(公認不正検査士)

1 はじめに

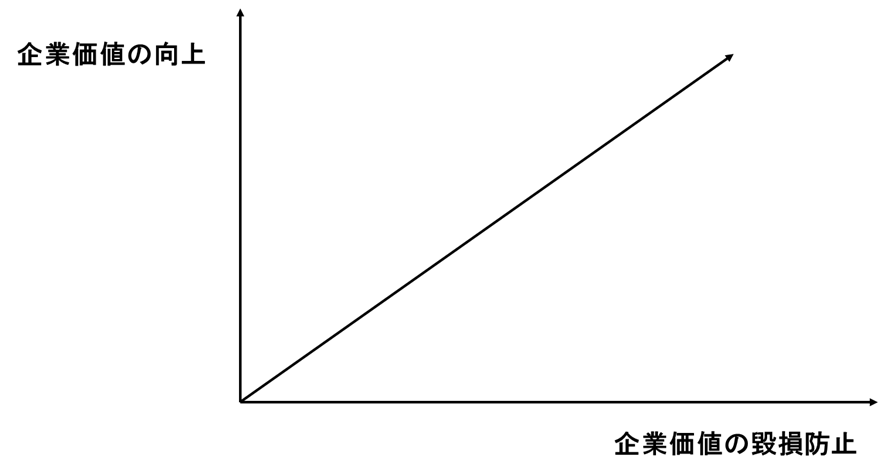

昨今、コンプライアンスの取組みが不十分であったために、不祥事件が発生し、レピュテーション(評判・評価)の毀損から財務を毀損するに至る事例も見られます。そのためか、コンプライアンスを企業価値の毀損防止の観点でのみ捉えてしまい、企業価値の向上の面から捉えることは少ないと思います。しかし、コンプライアンスの概念は広がってきており、企業価値の毀損防止と向上の両面から捉えることができ、また、コンプライアンスを前向きに推進するためにも、そのように捉えるべきであると考えます。私はこうしたコンプライアンスの捉え方、すなわち、「企業価値毀損防止」の観点と「企業価値向上」の観点双方からのコンプライアンスの取組みをバランスよく高い次元で行うことを「両利きのコンプライアンス」と呼んでいます(図1参照)[1]。

本稿では、「両利きのコンプライアンス」を踏まえた顧客本位の実効的な取組みについて、検討します(今回から数回に分けて、発信する予定です。)。

<図1>両利きのコンプライアンス

2 コンプライアンスの概念の広がり

(1)コンダクト・リスク

金融庁「コンプライアンス・リスク管理に関する検査・監督の考え方と進め方(コンプライアンス・リスク管理基本方針)」[2] 11頁では、「コンダクト・リスク」について、「法令として規律が整備されていないものの、①社会規範に悖る行為、②商慣習や市場慣行に反する行為、③利用者の視点の欠如した行為等につながり、結果として企業価値が大きく毀損される場合が少なくない」と指摘しています。

法律はさまざまな社会的事実を背景として制定・改正されますが、国会での審議等を経る必要があり、どうしても時間がかかります。こうした中で、法律だけに目を向けていては、常に変化する世の中の動きや社会常識に後れをとるおそれがあります。「法令として規律が整備されていない」中でも「社会規範に悖る行為」を行えば、企業のレピュテーション(評判・評価)は毀損され、顧客離れが起こることがあります[3]。「コンダクト・リスク」にまで視野を広げて、コンプライアンスを捉えることが必要です。

(2)社会規範への着目

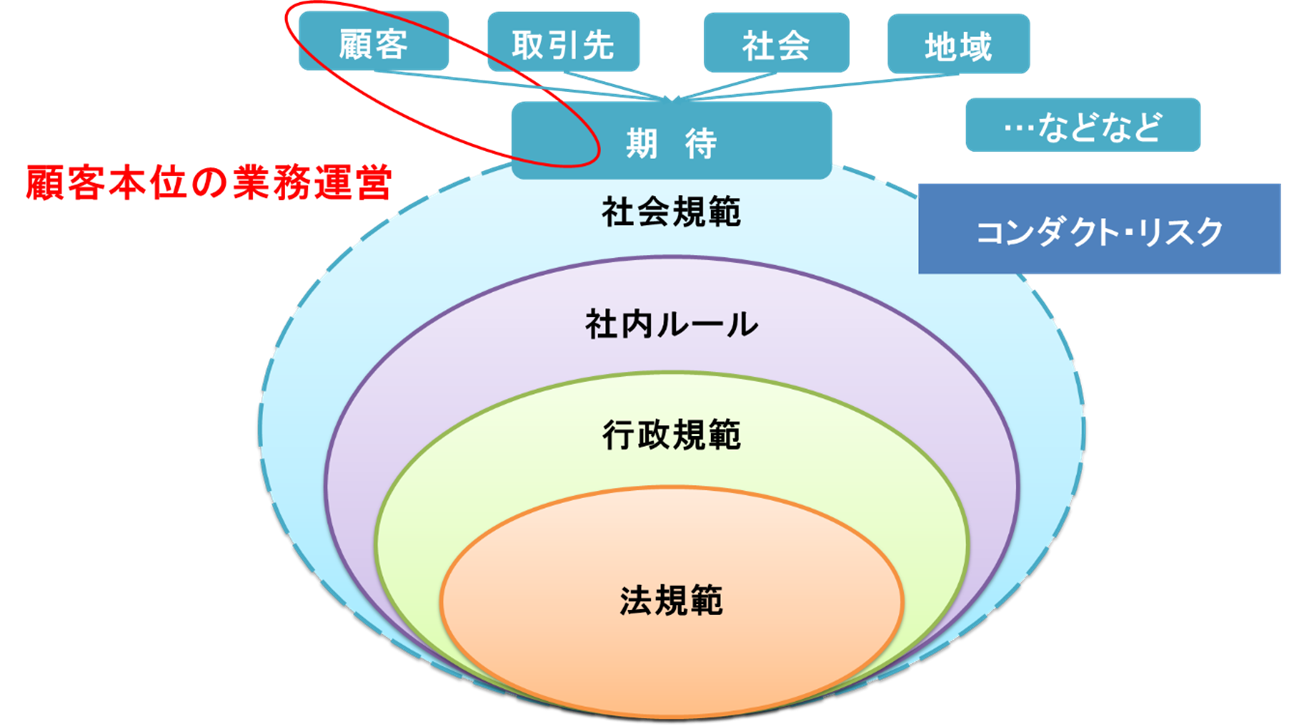

言い換えると、企業は、「法規範」(法律、政令、内閣府令等)や「行政規範」(行政庁が定めた指針等(監督指針、ガイドライン等))のみならず、「社会規範」(顧客や取引先、社会、地域等からの期待)[4]にも着目することが必要です(図2参照)。

「社会規範」は時代とともに変わるものであり、その外延は不明瞭です(そのため、図2では点線としています。)。社会の動向に注意し、自社は一体どこからどのような期待を受けているのかを真摯に検討することで、「コンダクト・リスク」に対応することができます。

<図2>「規範」の関係

(3)顧客本位に基づく持続可能なビジネスモデル

このように、「法令を守っていればよい」という考えだけでは企業価値を毀損するおそれがあります。しかし、他方で、社会規範を意識し、真摯に顧客本位の取組み[5]を実行すれば、企業価値を向上することもできます。

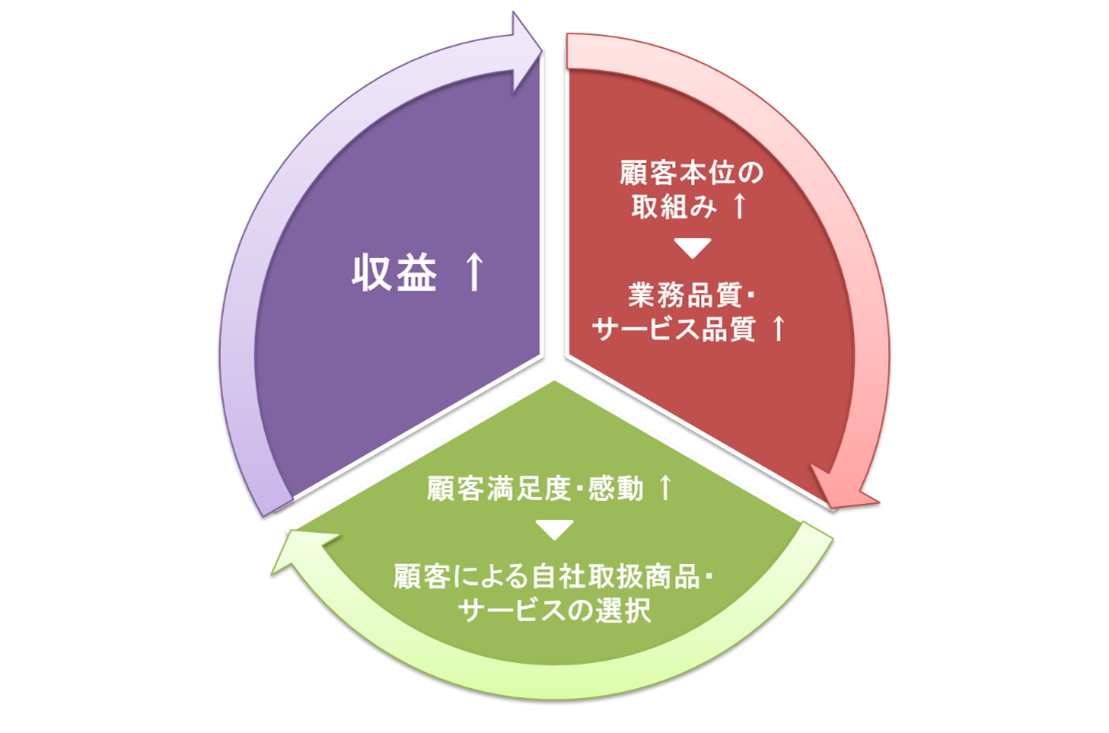

すなわち、「顧客本位の取組みの推進→業務品質・サービス品質の向上→顧客満足度の向上・感動[6]→顧客による自社取扱商品・サービスの選択[7]→収益の向上」という流れを生むことが重要です(図3参照)[8] [9]。金融庁は、「2023事務年度 金融行政方針」本文16頁で、「顧客本位に基づく持続可能なビジネスモデルの構築状況・・・について、重点的にモニタリングを行う」と記載していますが、上記の流れを生むような取組みが「顧客本位に基づく持続可能なビジネスモデル」であると考えます。

<図3>顧客本位に基づく持続可能なビジネスモデル

3 企業価値の毀損防止・向上とコンプライアンスの関係

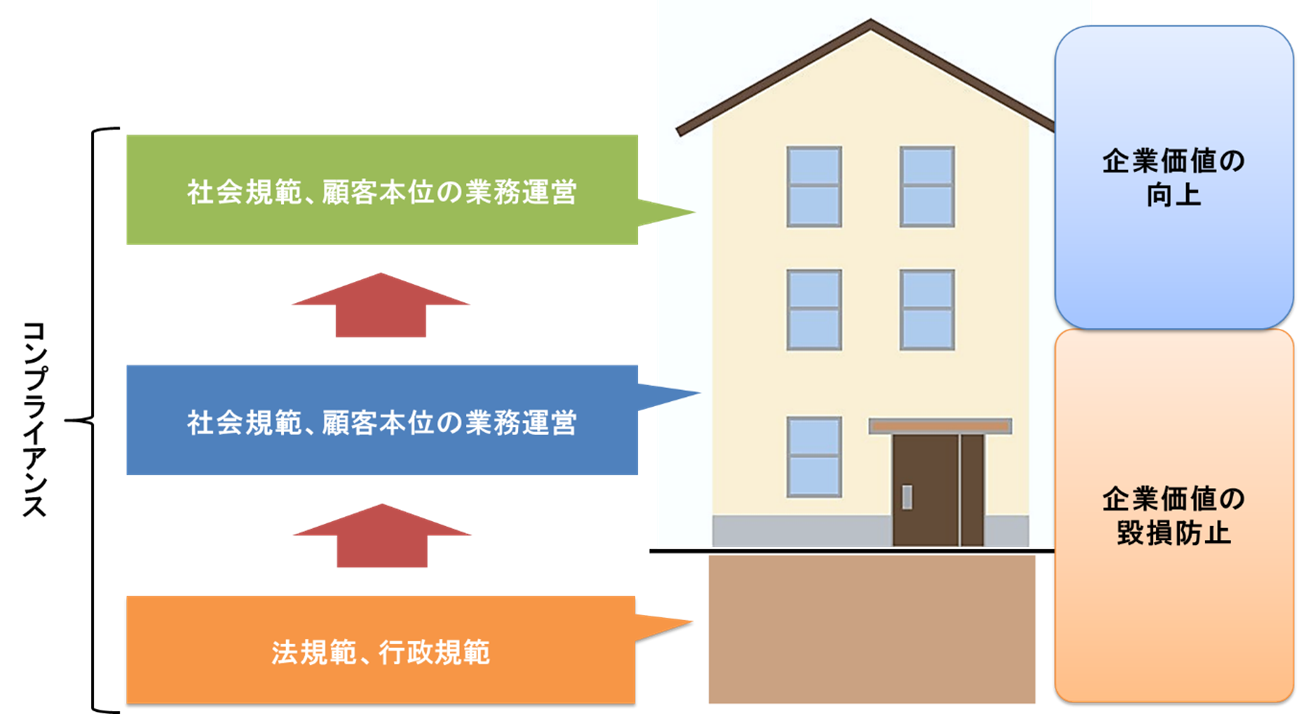

企業価値の毀損防止・向上とコンプライアンスの関係を整理すると、図4のようになります。すなわち、建物でいえば、法規範や行政規範を守っていても、(これらは遵守することが当然であるため)それはまだ地下の段階といえ、これらを遵守しないと企業価値は毀損します(罰則、行政処分、レピュテーションの毀損等)。社会規範を意識した取組みや顧客本位の業務運営(コンプライアンスの概念の広がりの中、これらもコンプライアンスに含まれると考えます)を行ってはじめて地上に出られますが、他方で、それらの取組みが不十分であれば、レピュテーションを毀損するなど、企業価値の毀損を招くこともあります。それらの取組みを継続的に高めていく(地上の階数を増やす)ことで、企業価値の向上につなげることができます。

<図4>企業価値の毀損防止・向上とコンプライアンスの関係

(「その2」に続く)

[1] なお、チャールズ・A.オライリー、マイケル・L.タッシュマン著『両利きの経営(増補改訂版)-「二兎を追う」戦略が未来を切り拓く』(東洋経済新報社)において、「知の深化」(自身・自社の持つ一定分野の知を継続して深掘りし、磨き込んでいく行為)と「知の探索」(自身・自社の既存の認知の範囲を超えて、遠くに認知を広げていこうとする行為)をバランスよく高い次元で行う「両利きの経営」について解説しています。これになぞらえれば、「両利きのコンプライアンス」は、「企業価値毀損防止」の観点と「企業価値向上」の観点双方からのコンプライアンスの取組みをバランスよく高い次元で行うものといえます。

[2] https://www.fsa.go.jp/news/30/dp/compliance_revised.pdf

[3] 金融庁「コンプライアンス・リスク管理に関する傾向と課題」(令和2年7月一部更新)(https://www.fsa.go.jp/news/r2/dp/compliance_report_update.pdf)32頁でも、「ルールの整備よりも、社会の目、社会の要請、対企業といった観点では、各種ステークホルダーの要請といったものの方が、より早いスピードで変化している。そして、そのような要請に反する行為に対しては、たとえ明確に禁止するルールがない行為等であったとしても、それが不適切だとの見方が社会的に高まれば、容赦のない批判が寄せられ、コンプライアンス・リスクが顕在化し、企業価値が大きく毀損されることが起こり得る」と指摘されています。

[4] この中で、顧客の期待に応える(さらに、顧客の期待を超える)ことが、顧客本位の業務運営であると考えます。

[5] なお、「顧客本位」とは、「顧客のために」ではなく、「顧客の立場で考える」こと、つまり、「自分が顧客だったらどうか」と考え抜くものであると考えます。

[6] 顧客自身が自覚していない潜在ニーズに応えるような(顧客の期待を超えるような)商品提供・サービス提供ができれば、顧客の感動を生むこともあるであろう。

[7] 金融庁「顧客本位の業務運営に関する原則」(改訂版)(令和3年1月15日)(https://www.fsa.go.jp/policy/kokyakuhoni/gensoku3.1.15.pdf)(以下「FD原則」といいます。)1頁に、「本来、金融事業者が自ら主体的に創意工夫を発揮し、ベスト・プラクティスを目指して顧客本位の良質な金融商品・サービスの提供を競い合い、より良い取組みを行う金融事業者が顧客から選択されていくメカニズムの実現が望ましい」(下線筆者)とあるように、そもそも、顧客本位の取組みは、「より良い取組みを行う金融事業者が顧客から選択されていくメカニズム」となるもので、競争力の源泉になるものといえます。

[8] 収益向上につながるくらいまで、顧客本位の取組みを徹底できるかが重要です。そして、その収益をもって顧客本位の取組みに投資し、さらに業務品質・サービス品質を高めることで顧客から選択され、さらなる収益の向上につなげる、というような、スパイラルアップを起こすことを目指すべきと考えます。

[9] なお、2020年9月24日開催の日本証券業協会会員代表者セミナー(https://www.fsa.go.jp/common/conference/danwa/20200924.pdf)で、当時の金融庁長官氷見野良三氏は、「金融庁が「顧客本位の業務運営」が大事だというときに、話す側も聞く側も顧客本位の反対は利益至上主義だと暗黙の裡に前提していないだろうか。むしろ、利益至上主義と結びついた顧客本位こそが、本当に力のある顧客本位ではないか」(下線筆者)(6頁)と述べています。まさに、顧客本位の取組みを収益向上につなげることの重要性が問われています。