2024.07.23

シリーズ“法学と経営学の交錯”

「両利きのコンプライアンス」の観点から見る顧客本位の業務運営の実効的取組み

~金融業界の事例を参考に~

(その4)

のぞみ総合法律事務所

弁護士 吉田桂公

MBA(経営修士)

CIA(公認内部監査人)

CFE(公認不正検査士)

認定経営革新等支援機関

4 「両利きのコンプライアンス」を踏まえた顧客本位の取組み事例

※ 本稿「その3」では、「顧客本位マーケティング」について解説しましたが、「その4」では、「記録の戦略的活用」について解説します。

(4)「記録の戦略的活用」

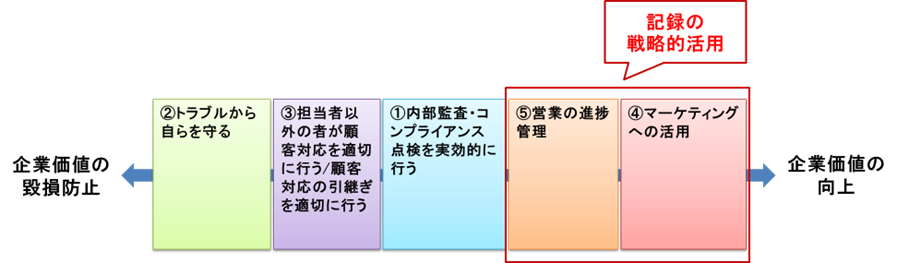

記録(顧客対応履歴)はあくまでも「手段」であり、「何のために(どのような目的で)」残すかが重要ですが、記録(顧客対応履歴)を残す目的としては、以下の①~⑤が考えられます。

① 内部監査・コンプライアンス点検[1]を実効的に行うため

② 金融事業者がトラブルから自らを守るため

③ 担当者以外の者が顧客対応を適切に行うため/顧客対応の引継ぎを適切に行うため

④ マーケティングへの活用のため

⑤ 営業の進捗管理のため

上記①について、営業部門が業務を適切に行っているか等について内部監査・コンプライアンス点検を実効的に行うには、営業記録(顧客対応履歴)を検証する必要があります。そのために、営業現場は具体的かつ詳細な営業記録(顧客対応履歴)を残す必要があります。

上記②について、後日、顧客から苦情等の申立てがありトラブルとなった場合に、記録(顧客対応履歴)は顧客対応の適切性を裏づける(つまり、金融事業者が自らを守る)重要な資料となります。こうした記録(証跡)がないと、いわゆる「言った、言わない」の議論となり、顧客対応の適切性を示すことは困難となって、裁判や金融ADR等で、金融事業者にとって不利な判断が下されるおそれがあります。

上記③について、担当者以外の者が顧客からの問合せ等を受けた場合に、担当者が顧客対応履歴を残していないと、適切な顧客対応ができません。また、顧客対応の引継ぎを行った場合に、前任者が顧客対応履歴を残していないと、後任者はその後の適切な顧客対応ができません。

上記①~③は企業価値の毀損防止に貢献するものといえます(図8)。

続いて、上記④と⑤は「記録の戦略的活用」といえます。

例えば、上記④について、顧客属性(年齢、職業、財産状況、家族構成、生活環境等)や顧客とのやりとり等の詳細を具体的に記録することで、顧客層毎の顧客ニーズの分析ができ、それを踏まえて、新規開拓における訴求力・情報発信力の向上につなげることができます。また、既顧客の関心・ニーズに合った効果的な情報配信(セグメント配信)も可能となります。さらに、顧客対応履歴に基づいて顧客の取引行動等を分析することで、CRM[2]を強化し、効率的・効果的なマーケティングや営業につなげることができます。

上記⑤については、顧客対応履歴を確認することで、各営業担当者の営業の進捗状況がわかり、進捗が芳しくない営業担当者に対する適時の指導等が可能となるなど、営業担当の提案力の向上等につなげることができます。

上記④と⑤の観点での記録(顧客対応履歴)の活用は、新規顧客の開拓や既顧客マーケットの深掘りにつながり、企業価値の向上に貢献するものといえます(図8)。

<図8>

(「その5」に続く)

[1] ここでは、内部監査は、3線モデル(以下参照)において、第3線である内部監査部門が実施するもの、コンプライアンス点検は、第2線であるコンプライアンス部門が実施するものを指しています。

※「3線モデル」

リスク管理に関する、①営業部門、②コンプライアンス部門などの管理部門、及び③内部監査部門の機能を“3線モデル”(Three Lines Model)の考え方で整理することができます。

第1線とは、営業部門を指します。営業部門は事業活動に起因するリスクの発生源であり、リスク管理の第一義的な責任があり、自らがもつリスクを正しく理解し、自律的なリスク管理を行った上で日々の業務に携わることが求められます。

第2線とは、コンプライアンス部門などの管理部門を指します。この部門は、第1線の自律的なリスク管理に対して、独立した立場からけん制を行うと同時に、第1線を支援する役割も担います。

第3線は、内部監査部門を指します。内部監査部門は、第1線及び第2線が適切に機能しているか、更なる高度化の余地はないかなどについて、これらと独立した立場から定期的に検証していくことが求められます。

[2] Customer Relationship Management。顧客関係管理。