2025.06.18

マネー・ローンダリングと金融犯罪対策

のぞみ総合法律事務所

弁護士 山田真吾

1.はじめに

⑴ マネー・ローンダリングとは

マネー・ローンダリングとは、犯罪や不当な取引で得た資金を、正当な取引で得たように見せかけたり、多数の金融機関等を転々とさせることで、資金の出所をわからなくしたりする行為をいう。

犯罪や不当な取引で得た資金は、そのままでは捜査機関に没収されてしまうおそれがあるため、犯罪者としては、マネー・ローンダリングを遂行することで、実社会で使用可能な財産へと偽装工作を行う必要があるのである。

国連薬物犯罪事務所(UNODC)によると、世界におけるマネー・ローンダリングの総額は、世界全体GDPの約2~5%にも及ぶと推計されており、国・地域によっては、GDPの50%を超えるともされている。

上記試算を単純に日本に当てはめると、日本の名目GDP実額は、609兆2887億円であるから、実に年間12兆円~30兆円もの金額がマネー・ローンダリングされていることになる。

出典:財務省HP(「教えて!マネロン・テロ資金供与・拡散金融対策」https://www.mof.go.jp/policy/international_policy/amlcftcpf/2.measures.html)

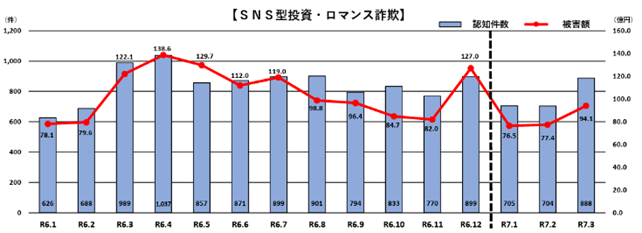

⑵ SNS型投資・ロマンス詐欺等の犯罪動向

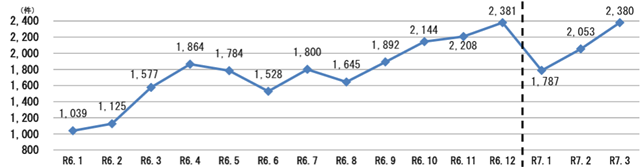

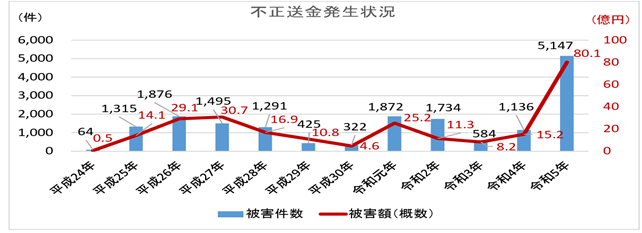

昨今、SNS型投資・ロマンス詐欺[1]や特殊詐欺[2]、フィッシング詐欺[3]が横行している(【図表1】~【図表3】)。

SNS型投資・ロマンス詐欺については犯行指示者が海外に存在するケースもあり、検挙を困難たらしめている。特殊詐欺については、近時、警察官等をかたり捜査名目で現金等をだまし取る手口が増加しており、中には、電話で騙すにあたり、実在する警察署等の電話番号を偽装して表示させる手口が確認されているとのことである。また、フィッシング詐欺についても手口が巧妙化し、もはやフィッシングメールを見分けることは難しくなってきている。

【図表1】SNS型投資・ロマンス詐欺の認知件数・被害額

(出典)警察庁「令和7年3月末におけるSNS型投資・ロマンス詐欺の認知・検挙状況等について」

【図表2】特殊詐欺の認知件数推移(2024年1月~)

(出典)警察庁「令和7年3月末における特殊詐欺の認知・検挙状況等について 」

【図表3】インターネットバンキングに係る不正送金の被害件数と被害額

(出典)警察庁・金融庁「フィッシングによるものとみられるインターネットバンキングに係る不正送金被害の急増について(注意喚起 )」

⑶ 金融犯罪とマネー・ローンダリングの関係

これら犯罪が増加しているのは、犯罪収益を獲得した犯罪者集団が、同金員を実社会で使用できている、すなわち、マネー・ローンダリングに成功しているからに他ならない。

マネー・ローンダリングは、実に様々な手法を用いて行われており、自社の商品・サービスがマネー・ローンダリングに利用されていても、多くがこれに気づけていないのが現実である。こうした状況を打破するためには、犯罪の未然防止対策とともに、マネー・ローンダリングを阻止することが重要である。

2.預貯金口座の不正利用等防止に向けた要請文の発出

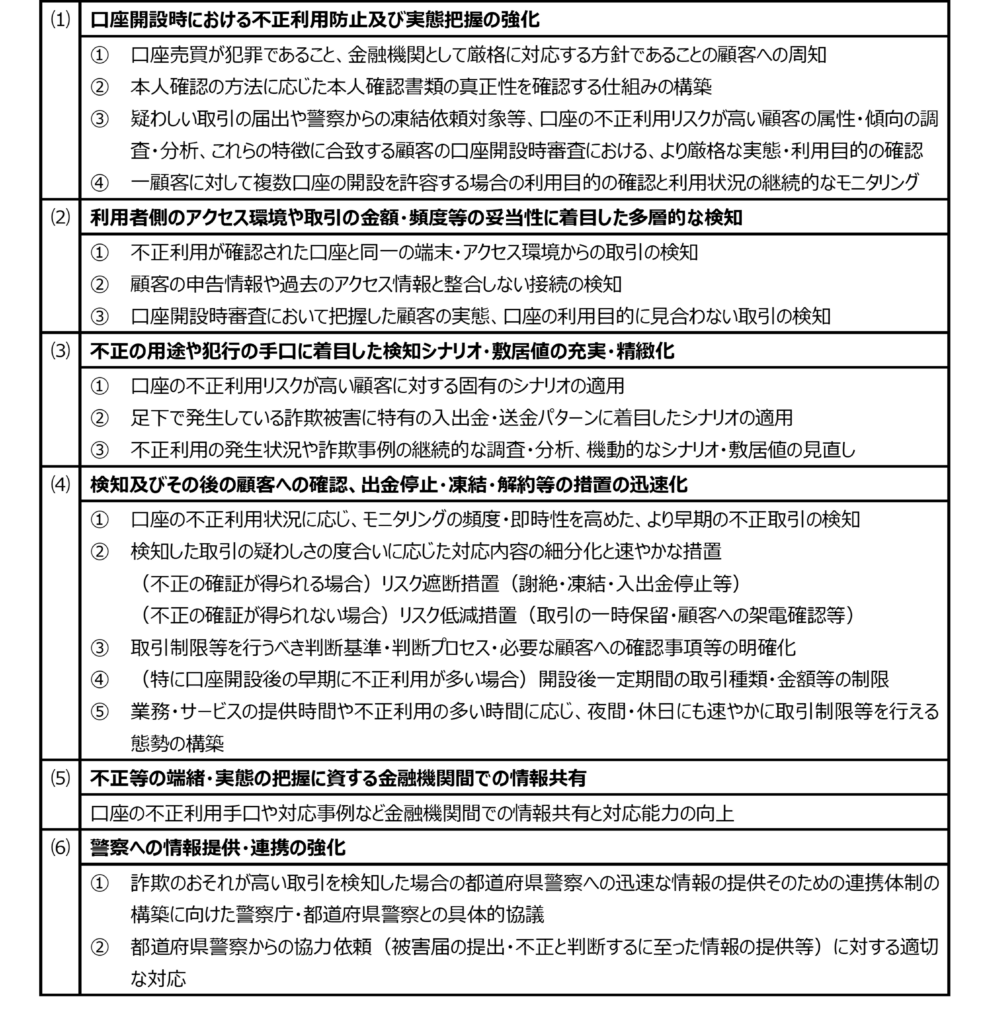

金融庁は、マネー・ローンダリング及び金融犯罪対策として、2024年8月23日、警察庁と連名で、「法人口座を含む預貯金口座の不正利用等防止に向けた対策の一層の強化について」と題する要請文(以下「要請文」という)を公表した[4]。その内容は、以下のとおりである。

【要請文の内容】

上記要請は多岐にわたるが、以下、主なものについて触れる。

近時、偽造技術の高度化により、低額で精巧な偽造書類を作成することができ、これが不正利用口座の増加を助長している。

こうした背景から、非対面取引における本人確認手法については、マイナンバーカードによる公的個人認証を原則とする一本化が計画されている(⑴口座開設時における不正利用防止及び実態把握の強化、②本人確認の方法に応じた本人確認書類の真正性を確認する仕組みの構築)。また、不正利用が確認された口座と同一の端末・アクセス環境からの取引(⑵利用者側のアクセス環境や取引の金額・頻度等の妥当性に着目した多層的な検知、①不正利用が確認された口座と同一の端末・アクセス環境からの取引の検知)や、詐欺被害特有の入出金・送金パターンに合致する取引(⑶不正の用途や犯行の手口に着目した検知シナリオ・敷居値の充実・精緻化、②足下で発生している詐欺被害に特有の入出金・送金パターンに着目したシナリオの適用)を機動的に検知し、速やかに出金停止・凍結・解約等の措置(以下「取引制限」という。)を講ずることで、マネー・ローンダリングを防止することが求められている(⑷検知及びその後の顧客への確認、出金停止・凍結・解約等の措置の迅速化、②検知した取引の疑わしさの度合いに応じた対応内容の細分化と速やかな措置)。

どのような口座に取引制限を講ずるか、その判断は容易ではない。特に、個人口座に比べ、入出金が頻繁になされ、取引額も大きい法人口座に対して取引制限を実施するかの判断は困難を極める。

取引の非対面化・迅速化が進む中で容易ではないが、顧客を良く知ること、特に顧客の取引原資を知ることが求められている。この理は、何も金融機関に限ったものではなく、全業態に当てはまるものである。

3.マネー・ローンダリング対策・金融犯罪対策に係る今後の方向性

金融庁は、2025年3月31日、「マネロン等対策の有効性検証に関する対話のための論点・プラクティスの整理」を公表した。

同DPによると、有効性検証は、「金融機関等が、変化するマネロン等リスクに対して有効な管理態勢を構築することを目的として、『自社が、直面するマネロン等リスクの特定・評価・低減を適切に実施していること』を確認する取組み」と定義づけられている。

具体的には、自社が直面するリスクを全て洗い出せているか(リスクの特定)、洗い出したリスクを適切に評価できているか(リスクの評価)、リスクの評価結果に応じ、適切なリスク低減策が実施できているか(リスクの低減)にかかる検証を求めるものである。

マネー・ローンダリング対策については、FATF(金融活動作業部会)の加盟国による相互審査が実施されているが、日本は、第4次相互審査の結果、「重点フォローアップ国」と評価されており、グローバルで見たとき、その評価は高くない。

この評価を覆すためには、当然ながら政府としての取組みが重要であるし、金融機関等が有効性検証に積極的に取り組むことで、マネー・ローンダリング対策・金融犯罪対策にかかる実効性を向上していくことが求められる。

以 上

本記事に関するお問合せは、執筆者である 山田真吾弁護士に直接ご連絡いただくか、又は弊所ウェブサイトのお問合せフォームまでお問合せください。

[1] SNS型投資詐欺とは、相手方が、主としてSNSその他の非対面での欺罔行為により投資を勧め、投資名目で金銭等をだまし取る詐欺をいう。SNS型ロマンス詐欺とは、相手方が、SNSその他の非対面での連絡手段を用いて被害者と複数回やり取りすることで恋愛感情や親近感を抱かせ、金銭等をだまし取る詐欺をいう。1件当たりの被害額が1000万円を超えるなど、被害が高額になる場合が多いのが特徴である(警察庁「特殊詐欺対策ページ」https://www.npa.go.jp/bureau/safetylife/sos47/)。

[2] 被害者に電話をかけるなどして対面することなく信頼させ、指定した預貯金口座への振込みその他の方法により、不特定多数の者から現金等をだまし取る犯罪(警察庁「特殊詐欺対策ページ」)。

[3] フィッシング詐欺とは、送信者を詐称したメールやSMSを送りつけ、貼り付けたリンクをクリックさせて偽のホームページに誘導することで、クレジットカード番号やアカウント情報(ユーザID、パスワードなど)などの重要な情報を盗み出す詐欺をいう(総務省「国民のためのサイバーセキュリティサイト」https://www.soumu.go.jp/main_sosiki/cybersecurity/kokumin/basic/risk/04/)

[4] https://www.fsa.go.jp/news/r6/ginkou/20240823/20240823.html