2025.06.20

「最善利益義務」を踏まえた金融事業者の態勢整備のあり方について(第7回)

のぞみ総合法律事務所

弁護士 吉田桂公

MBA(経営修士)

CIA(公認内部監査人)

CFE(公認不正検査士)

認定経営革新等支援機関

(前回からの続き)

5 「顧客の最善の利益」を実現するために、どのようにPDCAサイクルを回すのか

(3)顧客本位の業務運営に関する取組方針の実践(D)

ウ 「体現」のプロセス

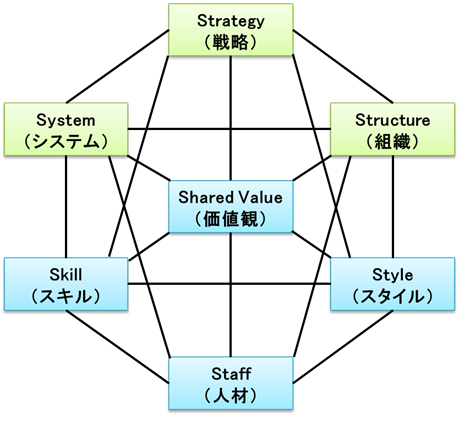

「体現」のプロセスにおいては、「7Sモデル」が有効です。

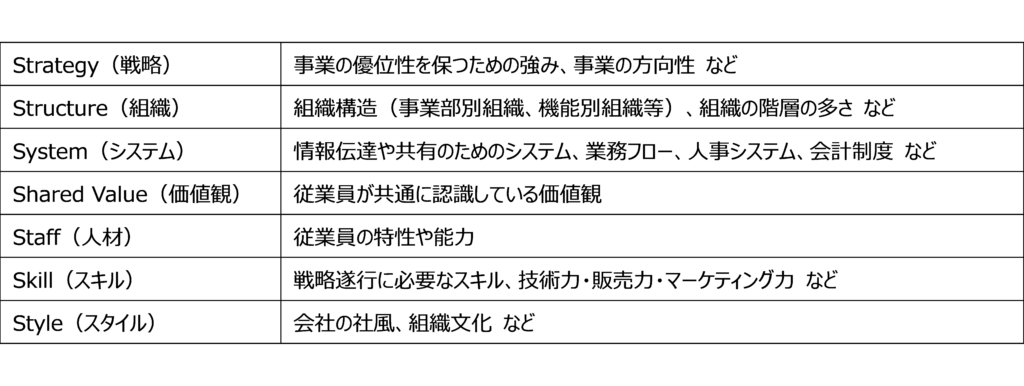

「7Sモデル」はマッキンゼー・アンド・カンパニー社が提唱した、組織を分析するフレームワークであり[1]、以下の7つの経営資源の相互間の連携が取れていることが重要です(下図1及び下表1参照)。

<図1>

<表1>

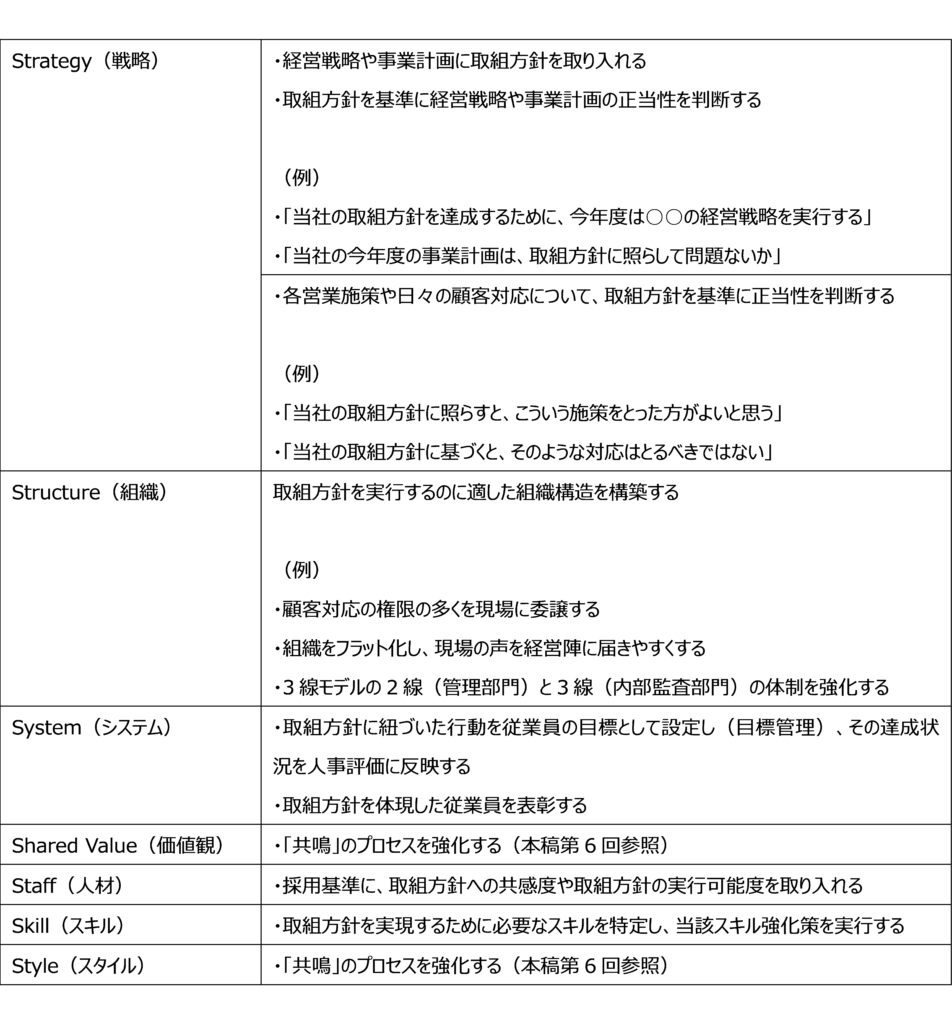

それぞれについて、例えば、下表2のような取組みを行うことで、取組方針の実践につながるものと考えられます。

それぞれについて、例えば、下表2のような取組みを行うことで、取組方針の実践につながるものと考えられます。

<表2>

(4)KPIによる評価(C)、改善活動(A)

KPIは、取組方針の内容によって、さまざまなものが考えられますが(取扱商品・サービス数、契約者数・契約件数、研修の実施回数、顧客の声の件数・内容等)、取組方針で示した具体的な取組事項にリンクしたKPIを設定することが重要です。

そして、そのKPIを分析して、少なくとも年に1回は、取組方針の見直しの検討を行う必要があると考えられます。

6 最後に

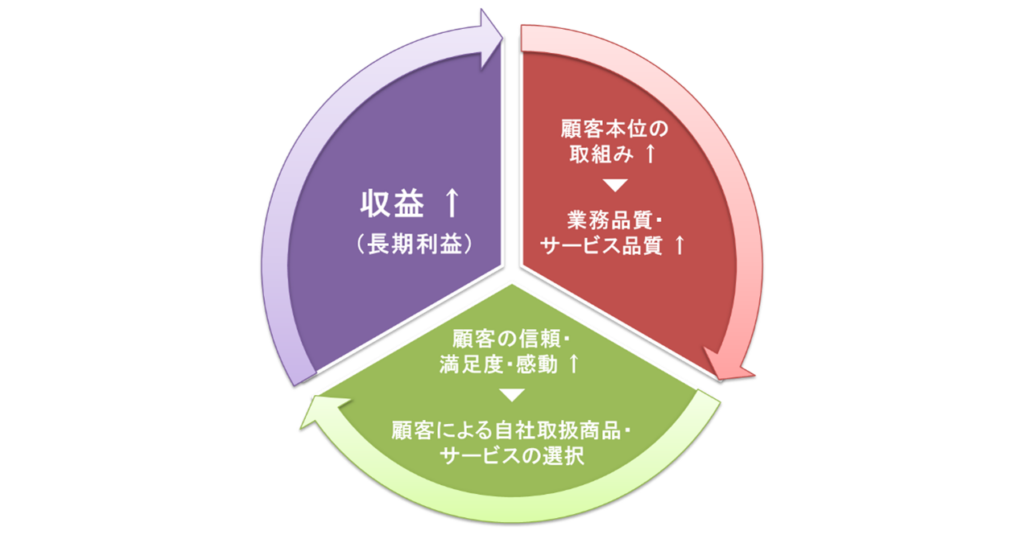

金融事業者においては、これまで述べてきたような最善利益義務の取組みを通じて、業務品質・サービス品質を向上させて、顧客からの信頼を高め、顧客満足度の向上を図り、さらには、顧客に感動を与え、それにより、自らの収益向上(長期利益)につなげていただきたいと思います(下記図2参照)。

<図2>

本記事に関するお問合せは、執筆者である吉田桂公弁護士に直接ご連絡いただくか、又は弊所ウェブサイトのお問合せフォームまでお問合せください。

本連載の他の記事は、下記からご確認ください。

・「最善利益義務」を踏まえた金融事業者の態勢整備のあり方について(第1回)

・「最善利益義務」を踏まえた金融事業者の態勢整備のあり方について(第2回)

・「最善利益義務」を踏まえた金融事業者の態勢整備のあり方について(第3回)

・「最善利益義務」を踏まえた金融事業者の態勢整備のあり方について(第4回)

・「最善利益義務」を踏まえた金融事業者の態勢整備のあり方について(第5回)

・「最善利益義務」を踏まえた金融事業者の態勢整備のあり方について(第6回)

[1] トム・ピーターズ他著・大前研一訳『エクセレント・カンパニー』(英治出版、2003年7月)45頁参照。