2025.10.08

買い手がM&Aアドバイザリー契約を締結する場合の留意点

のぞみ総合法律事務所

弁護士 吉田 元樹

1.はじめに

買い手となる企業が仲介会社やFAといったM&A事業者との間でM&Aに関するアドバイザリー契約を締結する際は、M&A事業者の雛型が用いられることが一般的です。そして、M&Aアドバイザリー契約を締結する時点においては、当該M&A案件の検討もまだ本格的に進んでいないことから、法務アドバイザーは選任されておらず、外部の弁護士にはレビューを依頼せず社内の法務担当者限りでM&Aアドバイザリー契約のドラフトを確認することも多いと認識しています。

M&Aアドバイザリー契約は、各企業のビジネスに関して日常的に締結される契約ではないため、社内での知見が蓄積しにくいという特徴がある一方、M&A事業者に支払う費用が高額となりやすく、昨今はM&A事業者も多種多様であることなどから、M&Aアドバイザリー契約に関してトラブルが生じるケースも珍しくはありません[1]。そこで、以下では、簡単にではありますが、企業の法務担当者がM&Aアドバイザリー契約をレビューするにあたり留意すべき点について、仲介会社との間で締結するアドバイザリー契約を前提に説明したいと思います。

2.中小M&Aガイドラインの確認

中小企業庁が2020年3月に策定した中小M&Aガイドラインは、現在までに2回の改訂が行われています。同ガイドラインは、売り手の保護に重点を置くものではありますが、買い手の立場からしても、特に、M&A支援機関の行動指針等を定める第2章は重要であり、M&Aアドバイザリー契約を締結するにあたり参考にすべき点が多く定められています。

ここでいう「M&A支援機関」にはM&Aに携わる様々な事業者が含まれていますが、比較的トラブルになりやすいのが、売り手・買い手の双方との契約に基づいてマッチング支援を行う仲介会社との間の契約です。このようなM&A仲介会社は、マッチングに止まらずM&A契約のドラフトや交渉にも関与するのが一般的ですが、バリュエーションを含むM&A契約の内容は売り手・買い手にとって利益の対立が特に大きく、M&A仲介会社は売り手・買い手との関係において構造的な利益相反関係を有するからです。

買い手としては、M&A仲介会社との間で締結する契約において、中小M&Aガイドラインを踏まえた上で自己の権利・義務の内容を適切に定めるとともに、M&A案件の進行過程においても、当該契約の内容を十分に把握しておくことが重要です。M&A案件が終盤になり契約締結やクロージングが見えてくると、仲介会社の問題行為が発覚してもクレームを伝えにくく、穏便にM&A取引を終えることを優先してしまいやすくなります。そのため、基本的には、仲介会社の問題行為が発覚したら仲介会社とすぐに対応について協議することが望ましく、その際、単にガイドラインの違反を主張するよりは、アドバイザリー契約の具体的な条項に違反すると主張した方が円滑な協議となる可能性があります。このような意味においても、中小M&Aガイドラインを踏まえた契約書レビューを行っておくことが重要といえます[2]。中小企業庁が同ガイドラインとともに公表している契約締結時のチェックリストも参考になるかと思います。

なお、仲介会社から提示されたアドバイザリー契約のドラフトの内容と中小M&Aガイドラインの内容に相当程度の乖離が見られる場合は、その事実自体が仲介会社の信頼性へのアラートとなり、その後の案件進行において慎重な対応をすべき契機となるケースもあります。

3.問題となりやすい条項

仲介会社とのM&Aアドバイザリー契約において問題となりやすい条項としては、例えば以下のものが挙げられます。

(1)報酬に関する条項

中小M&Aガイドラインは、仲介会社に対し、成功報酬において採用される報酬率、報酬基準額、最低手数料の額、報酬の発生タイミング等の手数料(報酬)の算定基準について書面による説明義務を課しています(第2章のⅡ4(2)①)。アドバイザリー契約とは別の書面により上記の各事項に関する説明を受けるとしても、上記の各事項がアドバイザリー契約上に明確に定められているかどうか確認することが重要です。

M&Aアドバイザリー契約では、いわゆるレーマン方式[3]により報酬が算定されることが一般的と言われています。中小M&Aガイドラインでは、登録M&A支援機関における最低手数料の分布データが記載されているほか、登録M&A支援機関制度のHPでは同制度に登録したM&A事業者の標準的な手数料体系が公表されていますので、これらの情報は、契約締結相手である仲介会社の手数料が一般的か否かを判断する上で参考になると考えられます。

また、基本的な部分ではありますが、想定しているM&Aのスキーム等に見合った報酬となっているかという点についても確認が必要です。仲介会社の雛型の中には、100%の株式取得も一部の株式取得も同じ報酬となっているケースや、株式取得や合併等のM&A案件と業務提携・技術提携案件が同じ報酬となっているケースも見られるところです。想定されているM&Aの内容が具体的となっていない段階でアドバイザリー契約を締結するという事情もありますが、この点は報酬の妥当性に大きく関連するため、留意が必要です[4]。報酬の算定方法が分かりにくい場合は、契約締結に際して、希望するM&Aのスキームを前提にした具体的な報酬額を仲介会社に直接尋ねることも考えられます。

(2)テール条項

テール条項とは、マッチング支援等においてM&Aが成立しないままアドバイザリー契約が終了した後、一定期間(テール期間)内に当該当事者間でM&Aが行われた場合に仲介者が手数料を請求できる旨を定める条項のことです。テール期間が不当に長期にわたる場合は売り手の自由な経営判断を損なうおそれがあるため、テール期間は最長でも2年から3年を目安とすることが望ましいとされています(中小M&Aガイドライン第2章のⅡ9)。

テール条項については、当事者による不当な手数料逃れの防止という合理的な目的が認められる一方で、これを無限定に認めてしまうと、売り手のみならず、買い手にとっても、将来のM&A戦略に対する制約が生じるおそれがあるといえます。売り手と異なり、買い手の場合は案件がある程度具体化した段階でアドバイザリー契約を締結することが一般的であることから、不合理に広範なテール条項が問題となるケースは多くないように思われますが、買い手においても、社内における当該案件の位置づけや重要性を踏まえ、仲介会社による役務提供の程度に見合わない広範なテール条項となっていないか確認が必要といえます。この点、テール条項が抽象的であり広範囲に適用され得る文言となっている場合は、「最終契約の成立に関して仲介会社による相当程度の貢献がなされた場合に限る」といった限定を付けることも考えられます。

(3)専任条項

専任条項とは、マッチング支援等において並行して他の仲介者・FAへの依頼を行うことを禁止する条項のことです。

売り手だけでなく、買い手にとっても、仲介会社の助言等の内容に疑義を持った場合に他のM&A事業者にセカンド・オピニオンを求めることは重要です。そのような機会を確保する観点から、仮に専任条項を設けるとしても、その対象範囲は可能な限り限定すべきとされています(中小M&Aガイドライン第2章のⅡ7)。そのため、場合によっては、「買い手が第三者に対してセカンド・オピニオンを求める場合を除く」といった例外規定を明示的に設けることも考えられます。

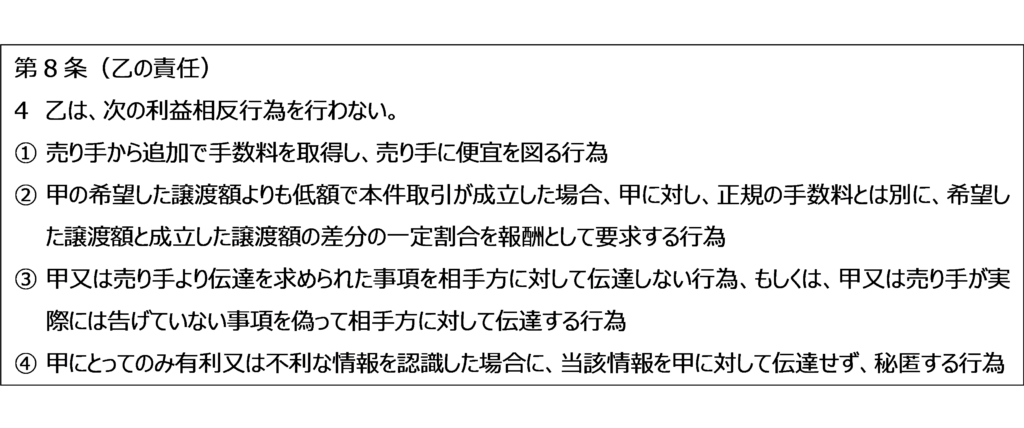

(4)利益相反行為の禁止に関する条項

上記で述べたとおり、仲介会社は売り手・買い手双方との間で利益相反関係を有することから、アドバイザリー契約上も、仲介会社の利益相反行為に対する牽制を行っておくことが望ましいといえます。中小企業庁が公表しているM&A仲介業務委託契約書のサンプルにおいても、売り手用の契約を前提に仲介会社の利益相反行為に関する条項が置かれているところ、これを買い手用にアレンジすると以下のとおりとなります(「甲」は買い手を、「乙」は仲介会社を指します)。

4.さいごに

上記で説明したように、M&Aアドバイザリー契約は締結時に留意すべき事項が多く存在します。加えて、契約締結後においても、仲介会社とのやり取りを行う担当者が当該契約の内容(及び中小M&Aガイドラインの内容)を把握し、M&A案件の進行過程において当該契約の内容を踏まえた行動をとることが重要となります。

そのため、当該案件の法務デュー・ディリジェンス等において外部弁護士を起用することが想定されているのであれば、M&Aアドバイザリー契約の締結時から外部弁護士を関与させることを検討してみても良いかもしれません。

以上

本記事に関するお問合せは、執筆者である吉田元樹弁護士に直接ご連絡いただくか、又は弊所ウェブサイトのお問合せフォームまでお問合せください。

[1] M&A事業者として事業を行うにあたり、許認可等は不要と解されています。そのため、M&A事業者の新規参入者の増大に伴い、必ずしも知識・能力が十分でない人材が支援に携わるケースが生じ、担当者によって支援の質にばらつきがあるといった課題が指摘されています(田尻雄裕他「中小M&Aガイドライン〔第2版〕の解説」旬刊商事法務2343号11頁)。

[2] 中小M&Aガイドライン自体は、M&A事業者に対する法的拘束力を有するものではなく、いわゆるソフトローとして位置づけられます。この点、M&Aの実施にあたり専門家の費用について国の補助金を受けるためには、当該専門家はM&A支援機関登録制度に登録された支援機関である必要があり、登録を希望する支援機関には中小M&Aガイドラインの遵守宣言が求められるという関係にあります。M&A事業者としては、顧客への誘因にあたり同制度への登録を維持したいというのが同ガイドラインを遵守する最大の動機となりますが、大手など一部のM&A事業者を除けば、同ガイドラインがどこまで実効性を有しているかは当該M&A事業者次第であると考えられます。

[3] 中小M&Aガイドラインでは、レーマン方式について、「基準となる価額」に応じて変動する各階層の「乗じる割合」を各階層の「基準となる価額」に該当する各部分にそれぞれ乗じた金額を合算して報酬を算定する手法と説明しています(第1章のⅤ2)。

[4] 実務上は、アドバイザリー契約締結時に確定できない部分はアドバイザリー契約の当事者間で誠実に協議する旨の規定を設けつつ、できる限り取引の実態を反映した規定を設けることが望ましいとの指摘がなされています(柴田堅太郎「中小M&Aガイドライン〔第2版〕のM&A仲介実務に与える影響と仲介者の行為規範」旬刊商事法務2346号25頁)。