2026.06.29

改正保険業法(2026年6月1日施行)の概説~保険代理店が留意すべき事項(その1)

のぞみ総合法律事務所

弁護士 吉田桂公

1 はじめに

2025年5月30日に改正保険業法(以下「法」といいます。)が成立し、2026年6月1日より施行されています。今回の改正では、特別利益の提供規制の厳格化や特定大規模乗合保険募集人に対する体制整備義務の強化等が図られています。

本稿では、2026年3月30日公表の保険業法施行規則(以下「施行規則」といいます。)の改正内容、保険会社向けの総合的な監督指針(以下「監督指針」といいます。)の改正内容及びパブリックコメント結果も踏まえて、保険代理店が留意すべき改正保険業法の概要について、解説します。

2 特別利益の提供規制の改正

(1)概要

改正法では、特別利益の提供規制が厳格化され(法300条1項5号)、規制の対象行為と対象範囲(受領主体)が拡大しており、保険代理店としても注意が必要です。

(2)規制の対象行為の拡大

ア 規制の対象行為として、「保険料の割引、割戻しその他特別の利益」に、「物品の購入、役務の提供その他の取引であって取引上の社会通念に照らし相当であると認められないもの」が追加されました。

この判断基準として、監督指針Ⅱ-4-2-2(8)①アにおいて以下の要素が示されています。

| ア.物品の購入、役務の提供その他の取引[1]に関し、以下のような点から、取引上の社会通念に照らし相当であると認められないものとなっていないか。 (ア)保険会社又は保険募集人において、保険契約の締結や、保険契約数又は保険引受シェアの調整の前提として、当該取引を行う又は当該取引の内容を決定することとされていないか[2]。 (イ)当該取引が、保険会社又は保険募集人の事業運営において必要性のないもの又は事業運営上の必要性に照らし過大なものとなっていないか。 (ウ)当該取引における、価格等の取引条件が、一般的な取引条件と比較し、著しく不合理なものとなっていないか。 (エ)当該取引が、保険契約者間の公平性を著しく阻害するものとなっていないか。 |

上記(ア)~(エ)については、一つでも該当した場合には直ちに特別の利益の提供に該当するというわけではなく、各要素を総合的に勘案・考慮して特別利益の提供への該当性を判断することとされていますが、上記(ア)に該当する場合には、特に取引上の社会通念に照らし相当であると認められないおそれがあるとされており(2026年3月30日付「コメントの概要及びコメントに対する金融庁の考え方」(令和7年改正保険業法(1年以内施行)に係る「保険会社向けの総合的な監督指針」等の一部改正(案)に対するもの[3]。以下「パブコメ結果1」といいます。)No.26)、上記(ア)~(エ)の中では、特に(ア)に該当するか否かに注意する必要があります。

上記(イ)・(ウ)については、保険代理店が保険契約の締結の代理又は媒介を行うことと引き換えに、保険契約者と密接な関係を有する者(企業)の販売する物品を不必要なまでに大量に購入することや、保険契約者のグループ企業に対して過度に役務を提供するような事例が該当すると考えられており(2026年3月30日付「コメントの概要及びコメントに対する金融庁の考え方」(令和7年保険業法改正に係る内閣府令等に対するもの[4]。以下「パブコメ結果2」といいます。)No.189参照)、「著しく不合理」(上記(ウ))とは、一般的な取引と当該取引の条件との差について、社会通念に照らして合理的な説明が困難であるような著しい差異がある場合が想定されています(パブコメ結果1No.28)。また、「価格」以外の取引条件(上記(ウ))としては、例えば、保険契約者である企業に対する出向者派遣における、出向者数や出向負担金などが考えられます(同No.28)。いずれにしても、一般的な取引条件との比較になるため、ケース・バイ・ケースでリーガルチェックを行う必要があります。

上記(エ)については、保険会社や代理店が物品購入をする際に、複数社の商品を導入するよりも1社に統一することで経済合理性や利便性の観点でのメリットを享受できる場合がありますが、この場合に特定の企業に購入先を統一したとしても、直ちに「保険契約者間の公平性を著しく阻害」するものではないと考えられます(パブコメ結果1No.29)。

イ 行為の具体例

以下のような行為は、特別利益の提供に該当するおそれがあります(日本損害保険協会「募集コンプライアンスガイド」(2026年4月版)(以下「募集コンプライアンスガイド」といいます。)78頁)。

| ・ 自動車販売業を兼営する代理店が保険加入を条件に、保険契約者等に車両価格を値引く行為 ・ 契約者等が営む住宅販売業の見込み顧客を、フィーを得て紹介する行為 ・ 保険加入を条件として、建設・工事業を営む契約者等に自社ビルの建替え工事等を自ら発注する行為 ・ 契約者との取り決めに基づいて、保険会社や代理店が契約者の発行する機関誌への広告費用を支出する行為 |

ウ 取引等が有償・無償の場合の特別利益該当性の判断基準

取引等が有償で行われる場合には、監督指針Ⅱ-4-2-2(8)①アに照らし、無償で行われる場合には、以下の同イに照らし、個別具体的に、特別利益の提供の該当性を判断する必要があります(パブコメ結果1No.13等)。

| イ.上記取引に該当しない、各種のサービスや物品の提供に関し、以下のような点から、「その他特別利益の提供」に該当しないものとなっているか。 (ア)当該サービス等の経済的価値及び内容が、社会相当性を超えるものとなっていないか。 (イ)当該サービス等が、換金性の程度と使途の範囲等に照らして、実質的に保険料の割引・割戻しに該当するものとなっていないか。 (ウ)当該サービス等の提供が、保険契約者間の公平性を著しく阻害するものとなっていないか。 |

例えば、取引の性質上、本来は保険会社又は保険募集人において対価を得て行われるものであるにも関わらず、対価を得ずに行われる場合、当該対価の免除は上記監督指針Ⅱ-4-2-2(8)①イに該当するおそれがあることに留意する必要があります。

(3)規制の対象範囲(受領主体)の拡大

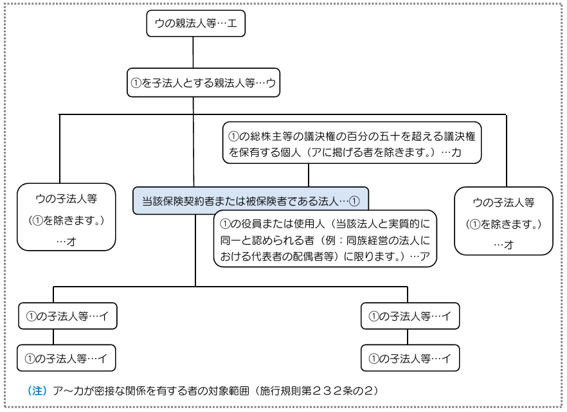

ア 保険契約者又は被保険者に対するものだけでなく、保険契約者又は被保険者と密接な関係を有する者として、以下の①~⑥の者に対して特別利益を提供することも規制されます(施行規則232条の2第1~6号。下図参照)。

| ・ 当該保険契約者又は被保険者(法人である者に限ります。以下、同じ)の役員又は使用人[5] ・ 当該保険契約者又は被保険者の子法人等[6] ・ 当該保険契約者又は被保険者を子法人等とする親法人等 ・ 当該保険契約者又は被保険者を子法人等とする親法人等の親法人等 ・ 当該保険契約者又は被保険者を子法人等とする親法人等の子法人等 ・ 当該保険契約者又は被保険者の総株主等の議決権の50%を超える議決権を保有する個人 |

<図>

<出典:募集コンプライアンスガイド77頁>

イ 保険契約者・被保険者が個人の場合は、上記改正内容は当てはまりませんが、例えば、個人の保険契約者の配偶者に特別利益の提供を行う場合は、施行規則234条1項1号[7]に抵触する可能性があるので(パブコメ結果1No.17、パブコメ結果2No.193参照)、注意が必要です。

3 特別利益の提供と見られないための取組み

パブコメ結果1No.20において、「保険会社又は保険募集人は、保険契約者等から紹介があった商材について社内購入部署に伝達する行為や従業員に紹介する行為について、保険契約者等から「取引の見返り」と受け止められることを防ぐため、社内において、強制的な購入や、保険契約の締結・保険契約数又は保険引受シェアの調整と関連づける言動を禁止する等の教育・研修を行う等の態勢を整備することが求められると考えられるが、どうか。」との問いに対して、金融庁は、「御指摘のような態勢を整備することも有効であると考えます。」と回答しています。これを踏まえると、顧客から物品・サービスの紹介を受け、それを社内に伝達・紹介する場合は、「保険契約の締結や、保険契約数又は保険引受シェアの調整の前提」として行うものではないことを示すために、当該物品・サービスの購入はあくまでも任意であり強制ではないことの社内周知の徹底、「保険契約の締結や、保険契約数又は保険引受シェアの調整」と関連づける言動の禁止の徹底を図ることが重要です。加えて、当該物品・サービスの価格が一般の取引条件と照らして適切か否かの確認、また、当該物品・サービスの購入量・購入金額に上限を設ける等の取組みも有益です。

(「その2」に続く)

[1] ここでいう「取引」とは、保険契約に付帯されるサービス以外のものであって、売買その他保険契約者等との間で対価を伴い行われるものをいいます。

[2] なお、例えば、事故防止・損害抑制に係るサービスについては、保険契約の締結や、保険契約数又は保険引受シェアの調整の前提として提供されることをもって、直ちに取引上の社会通念に照らして不相当と判断されるものではありません。

[3] https://www.fsa.go.jp/news/r7/hoken/20260330-2/01.pdf

[4] https://www.fsa.go.jp/news/r7/hoken/20260330/01.pdf

[5] ここでいう「役員又は使用人」とは、「当該法人と実質的に同一と認められる者」をいい、例えば、役員又は使用人が、当該個人として利益を得ることが実質的に当該法人が利益を得ることとほぼ同一とみなすことができる者が想定されています(パブコメ結果2No.191)。例えば、同族企業の代表者等はこれに該当します。

[6] 「親法人等」とは、他の法人等の財務及び営業又は事業の方針を決定する機関(意思決定機関)を支配している法人等として、他の法人等の議決権の過半数を自己の計算において所有している法人等など(施行規則52条の12の2第1項)をいい、「子法人等」とは、上記のとおり定義される「親法人等」によりその意思決定機関を支配されている他の法人等をいいます。単に議決権の50%超を保有しているか否かだけで判断されるわけではなく、保有が50%以下でも親法人等に該当する場合があります。

[7] 施行規則234条1項1号は、「何らの名義によってするかを問わず、保険業法300条1項5号に規定する行為の同項の規定による禁止を免れる行為」も禁止しており、潜脱の防止が図られています。