2022.08.26

景表法に基づく管理上の措置指針の改正~アフィリエイト広告に際して講じておくべき表示等の管理上の措置~(その1)

のぞみ総合法律事務所

弁護士 山田 瞳

1 はじめに

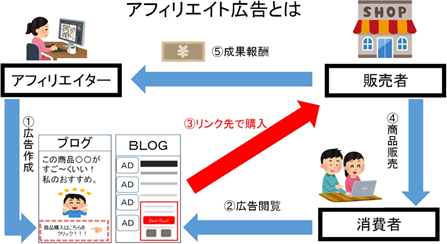

令和4年6月29日、不当景品類及び不当表示防止法(以下「景表法」といいます。)の規定に基づいて制定・公表されている「事業者が講ずべき景品類の提供及び表示の管理上の措置についての指針」(平成26年内閣府告示第276号)(以下「本指針」といいます。)が改正され、アフィリエイトプログラムを利用した広告(以下「アフィリエイト広告」といいます。下記【図1】)を行う場合の記載が全面的に追加されました(以下「本改正」といいます。)。

ここでいう「アフィリエイトプログラム」とは、インターネットを用いた広告手法の一つで(以下、広告される商品又はサービスを供給する事業者を「広告主」と、広告を掲載するウェブサイトを「アフィリエイトサイト」と、アフィリエイトサイトを運営する者を「アフィリエイター」といいます。)、ブログその他のウェブサイト(アフィリエイトサイト)の運営者(アフィリエイター)等が当該サイト(アフィリエイトサイト)等に当該運営者等以外の者(広告主)が供給する商品又はサービスのバナー広告、商品画像リンク、テキストリンク等(以下「バナー広告等」といいます。)を掲載し、当該サイト(アフィリエイトサイト)等を閲覧した者がバナー広告等をクリックしたり、バナー広告等を通じて広告主のサイトにアクセスして、広告主の商品又はサービスを購入したり、購入の申込みを行ったりした場合等、あらかじめ定められた条件に従って、アフィリエイターに対して、広告主から成功報酬が支払われるものであるとされています(本指針5ページ)[1]。

本改正により、自社の表示の作成をアフィリエイター等に委ねる場合における管理上の措置の具体的内容が明記されました。

【図1】 アフィリエイト広告の概要(イメージ) ※販売者=広告主

「アフィリエイト広告等に関する検討会 報告書」3ページ

2 本改正の背景

近年市場規模が増大しているアフィリエイト広告には、一般的に広告主ではないアフィリエイターが表示物を作成・掲載するため、広告主による表示物の管理が行き届きにくかったり、アフィリエイターが成果報酬を求めて虚偽誇大広告を行うインセンティブが働きやすかったり、消費者にとっては広告であるか否かが外見上判断できない場合もあるなど、総じて不当表示が行われやすいという問題があります[2]。

消費者庁では、アフィリエイト広告の実態を把握するための調査を行った上、アフィリエイト広告の状況及び具体的な課題を明らかにし、アフィリエイト広告市場の健全な発展に向けた対応方策を検討するため、令和3年6月から令和4年1月にかけてアフィリエイト広告等に関する検討会(以下「検討会」といいます。)を開催し、同年2月15日、検討会は報告書(以下「報告書」といいます。)を公表しました。

報告書では、論点の1つである「不当表示の未然防止策」において、本改正前の本指針が、基本的に事業者内部で完結する表示システムを念頭に置いたもので、アフィリエイト広告のように表示の作成等を事業者の外部に委託する場合を念頭に置いたものとはなっていなかった点を指摘し、アフィリエイト広告についても、その広告主が自ら講ずべき措置の具体例を本指針に明記することを提言しました(報告書52ないし59ページ)。

本改正は、報告書の当該提言を実現するために行われたものです[3]。

3 本指針の位置づけ等

本改正による実務への影響を正しく把握するためには、本指針の位置づけ等、本指針がもつ意味合いを理解することが重要です。まずは、この点を改めて確認します。

⑴ 本指針の位置づけ

景表法26条1項は、事業者は、自己の供給する商品やサービスの取引について、景表法に違反することがないよう、景品類の提供及び表示に関する事項を適正に管理するために必要な措置を講じなければならない旨を規定します。この規定は、景品類の提供若しくは自己の供給する商品又はサービスについての一般消費者向けの表示(以下「表示等」といいます。)をする事業者に対し、表示等の管理上の措置を講じることを義務付けたものです[4]。

また、同条2項は、表示等の管理上の措置について、内閣総理大臣が指針を定める旨を規定しており、この規定を受け、平成26年に内閣総理大臣告示として定められたのが本指針です。

⑵ 本指針自体に法的拘束力はないこと

本指針の構成は、本文で、表示等の管理上の措置の内容等の総則的事項を定め、別添で、表示等の管理上の措置の具体的事例を定めるものとなっていますが、本文及び別添のいずれについても、事業者が不当表示等を未然防止するための参考として示したものであって、事業者に何らかの義務を課すものではありません。また、別添については、当該事例と同じ措置ではなくても、不当表示等を未然に防止するための必要な措置として適切なものであれば、景表法26条1項の規定に基づく措置を講じていると判断されるとされています。

すなわち、本指針の定め自体には事業者に対する法的拘束力はなく、事業者において、本指針の定める措置がそのまま採用されていなかったとしても、それだけで景表法26条1項違反になるというものではありません。

⑶ 本指針に則った管理上の措置を講ずることのメリット

上記のとおり、本指針には法的拘束力はありませんが、本指針に準則した具体的な表示等の管理上の措置を講じておくことで、景表法26条1項の規定の遵守を確実化し、もって不当表示を未然に防止することができるほか、万一、不当表示が発生してしまった場合における課徴金納付命令の場面において、次のような事業者に有利な効果を得られます。

すなわち、仮に、管理上の措置を講じていた事業者が不当表示(優良誤認表示又は有利誤認表示)を行ってしまった場合、当該事業者は、事業者の主観的な事情を問わない措置命令を受けることになります[5]。これに対し、課徴金納付命令については、事業者が不当表示「に該当することを知らず、かつ、知らないことにつき相当の注意を怠つた者でない」と認められるときは、課徴金の納付は命じられないところ(景表法8条1項)、当該事業者が、必要かつ適切な範囲で本指針に沿うような具体的な措置を講じていた場合には、「相当の注意を怠つた者でない」と認められると解されているため[6]、事業者は、必要な管理上の措置を講じていれば、課徴金の納付を命じられないことになります。

⑷ 小括

以上のとおり、本指針には法的拘束力はないものの、事業者が本指針に定める表示等の管理上の措置の内容を参考とした措置を必要かつ適切な範囲で講じておくことには、前記⑶のようなメリットが認められます。

そのため、アフィリエイト広告を含め、表示等を行う事業者においては、本指針が定める表示等の管理上の措置の例を参考に、その規模や業態、取り扱う商品又はサービスの内容、取引の態様等に応じた必要かつ適切な範囲の措置を講じておくことが重要かつ有益です。

4 本改正による本指針の具体的な変更点~アフィリエイト広告を行う事業者に推奨される表示等の管理上の措置~

⑴ 本指針の本文における変更点:表示等の作成を他の事業者に委ねる場合の措置の追加

本指針の本文の「第4 事業者が講ずべき表示等の管理上の措置の内容」には、本改正前、事業者が講ずる必要のある措置の総則的事項として、下記【表1】の項目欄に記載の7項目が例示され、それぞれについての説明がなされていました。

本改正により、事業者が行う表示等の作成に当該事業者以外の複数の事業者が関係する場合には、一般的に、そうでない場合に比べて景表法の考え方を関係者間で共有することが困難になり、結果的に不当表示等が生じる可能性が高くなることを踏まえ、各7項目のいずれについても、事業者が表示等の作成を他の事業者に委ねる場合についての措置についての記述が追加されました。なお、本文におけるこれらの記述は、アフィリエイト広告を利用する方法を主眼としているとは解されるものの、必ずしもその方法に限られていない点には注意が必要です。

項目ごとの概要は、次の【表1】の概要欄のとおりです(今回の追加事項については、下線を引いております。また、表示等の作成を委ねる先の「他の事業者」を「当該他の事業者」ということがあります。)。

【表1】

(その2)では、「⑵ 本指針の別添における変更点~本文の7項目に対応する部分~」として、アフィリエイト広告を行う場合の措置についての具体例を解説します。

(続く)

[1] アフィリエイト広告の実態については、「アフィリエイト広告等に関する検討会 報告書」(令和4年2月15日 アフィリエイト広告等に関する検討会)の3ページ以降に詳細が記載されており、当局の認識が窺えます。

[2] アフィリエイト広告の意義としては、アフィリエイターにより広告主が思いつかないような新しいアイディアや消費者目線での広告を行うことができ、効率的な広告配信や需要喚起への効果も期待されると同時に初期費用が少なく済むといった点が挙げられます(報告書25ページ)。

[3] 本指針の改正案は、任意の意見募集手続に付され、94件の意見が提出されました。

[4] 管理上の措置に関して、消費者庁は(景表法33条)、その適切かつ有効な実施を図るため必要があると認めるときは、当該事業者に対し、その措置について必要な指導及び助言をすることができ(景表法27条)、また、事業者が正当な理由なく管理上の措置を講じていないと認めるときは、当該事業者に対し、管理上の措置を講ずべき旨の勧告をすることができ(同法28条1項)、勧告を行った場合において当該事業者がその勧告に従わないときは、その旨を公表することができる(同条2項)と規定されています。

[5] 景表法7条1項の規定する措置命令は、不当表示について事業者に故意・過失といった主観的事情があることを要件としていないため。

[6] 「不当景品類及び不当表示防止法第8条(課徴金納付命令の基本的要件)に関する考え方(平成28 年1月29 日消費者庁)」・17ページ