2023.02.15

のぞみニュースレター~スタートアップ編~ 第1回 エンジェル税制及びオープンイノベーション促進税制の見直しと経営者保証の制限

のぞみ総合法律事務所

弁護士 川西 風人

弁護士 小林 敬正

政府は、スタートアップの育成を「新しい資本主義」の重点分野の一つとして掲げており、2022年を「スタートアップ創出元年」と位置付け、スタートアップ担当大臣を設置したほか、同年11月に「スタートアップ育成5か年計画」を発表するなど、スタートアップ分野の成長に注力しています。スタートアップ育成5か年計画の中では、2021年時点で約8200億円であったスタートアップへの投資額を、2027年度には10兆円規模とすることや、ユニコーン企業を100社創出しスタートアップを10万社創出することが目標として掲げられています[1]。

こうした情勢を踏まえ、弊所では、本年より、スタートアップに関係する法的話題や論点について継続的にニュースレターを発行することとし、スタートアップ企業及びスタートアップ企業との協働・M&Aを検討中の企業の皆様に、有益な情報を提供してまいります。

今回は、第1回として、①スタートアップ再投資に係る非課税措置の拡大(エンジェル税制の見直し)、②オープンイノベーション促進税制の見直し、及び③経営者保証の制限についてご説明します。

1. スタートアップ再投資に係る非課税措置(エンジェル税制の見直し)

政府与党は、2022年12月に閣議決定された「令和5年度税制改正の大綱」(以下「本税制改正大綱」といいます。)において、スタートアップへの投資をさらに呼び込むため、投資家が株式売却益(譲渡益)をスタートアップに再投資した際に課税を繰り延べる既存の「エンジェル税制」を見直し、スタートアップへ再投資を行った場合に20億円を上限として非課税とすることとしました[2]。

これまでのエンジェル税制では、投資家が保有株式を売却してその売却益をスタートアップに再投資した場合、再投資の時点では当該売却益のうち再投資額分への課税が繰り延べられ、再投資したスタートアップの株式を売却する際に、当該再投資分に相当する金額に対しての課税がなされていました(課税の繰延べ)。

これに対し、今回の見直しでは、(i)当初の売却の売却益を用いて創業者が創業した場合、(ii)エンジェル投資家がプレシード・シード期のスタートアップに再投資した場合、という2つのケースで、再投資したスタートアップの株式を売却する際に、課税が繰り延べられていた再投資や創業に要した金額に相当する部分のうち20億円までは非課税とすることとされました(課税の繰延べ+非課税)[3]。

これにより、失敗時のリスクに対する懸念などから我が国においては低い水準にとどまる起業を活性化するとともに、事業見通しが不透明でビジネスリスクが特に高い創業時・直後における資金調達を支えるリスクマネーの供給を促進しようという狙いがあります。

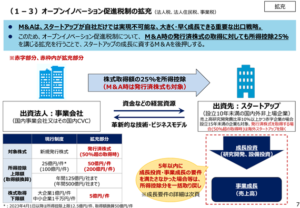

2. オープンイノベーション促進税制の見直し

オープンイノベーション促進税制とは、事業会社がスタートアップの株式を取得する場合に、取得金額の25%を課税所得から控除できる制度です。

これまで、オープンイノベーション促進税制は、新規発行株式の取得を対象としており、発行済株式の取得は対象外とされてきました。本税制改正大綱では、スタートアップの出口戦略の多様化やスタートアップの成長に資するM&Aを後押しするという観点から、事業会社がスタートアップのM&Aを実施する際の発行済株式の取得に際しても所得控除できることとされました。

当該制度の適用を受ける場合、出資先のスタートアップ企業に関して、5年以内に一定の成長投資や事業成長の要件を満たすことが求められており、その要件を満たさなかった場合等には、所得控除分について一括で取り戻しされるものとされています。そのほか、所得控除上限額や株式取得下限額等の詳細については、下記の図表[4]をご確認ください。

(出典:経済産業省「令和5年度(2023年度)経済産業関係税制改正について」p7 https://www.meti.go.jp/main/yosan/yosan_fy2023/pdf/07.pdf)

3. 経営者保証の制限~監督指針の改正と経営者保証改革プログラムの策定

中小企業向け融資においては、経営者が保証人となるいわゆる「経営者保証」が長年の慣行となっており、思い切った事業展開や円滑な事業承継、早期の事業再生を阻害する要因となっています。

金融庁は、2013年に「経営者保証に関するガイドライン」[5]を公表するなど、これまでもこの問題に取り組んできましたが、金融機関に対して更なる取り組みを求めるため、2022年11月に「中小・地域金融機関向けの総合的な監督指針」、「主要行等向けの総合的な監督指針」等(以下「監督指針」といいます。)の改正案を発表しました[6]。

金融庁は、本改正により、保証を徴求する際の手続きを厳格化することで、安易な個人保証に依存した融資を抑制することを目標としており、具体的には、以下のような点について事実上の義務が新たに金融機関に課されることとなります。

① 経営者等との間で保証契約を締結する場合、「経営者保証に関するガイドライン」に基づき、以下の点に

ついて主債務者と保証人に対して丁寧かつ具体的に説明すること。説明の際、可能な限り、資産・収益力

については定量的、その他の要素については客観的・具体的な目線を示すことが望ましい[7]。

(a) 保証契約が必要となる客観的合理的理由の個別具体的内容(不十分な点など)

(b) 保証契約の変更・解除の可能性が高まる改善策及びその客観的合理的理由の個別具体的内容

② 保証人に対し①の説明をした旨を確認し、結果等を書面又は電子的方法で記録すること。

③ 「経営者保証に関するガイドライン」を踏まえた適切な対応への取組方針の公表[8]。

また、金融庁は、2022年12月23日に、経営者保証に依存しない融資慣行の確立を更に加速させるため、経済産業省・財務省とも連携の下、「経営者保証改革プログラム」を策定しました。その中では、重点的な取組み分野の一つとして経営者保証を徴求しないスタートアップ・創業融資の促進が挙げられており、主な施策として以下のものがあります[9]。

① スタートアップの創業から5年以内の者に対する経営者保証を徴求しない新しい信用保証制度の創設

② 日本公庫等における創業から5年以内の者に対する経営者保証を求めない制度の要件緩和

③ 商工中金のスタートアップ向け融資における経営者保証の原則廃止

④ 民間金融機関に対し、経営者保証を徴求しないスタートアップ向け融資を促進する旨を要請

4. 最後に

上記の新しい税制、監督指針等はいずれもスタートアップの育成、スタートアップへの投資を促進するものということができます。政府は、今後もスタートアップ育成に向けて様々な施策を導入することが予想されますので、引き続き政府の動向を注視していく必要があります。

※参考となる政府(経済産業省)サイト

「新規事業・スタートアップ」https://www.meti.go.jp/policy/newbusiness/index.html

「スタートアップ支援策」https://www.meti.go.jp/policy/newbusiness/startup/index.html

[1] スタートアップ育成5か年計画の詳細は以下をご確認ください。https://www.cas.go.jp/jp/seisaku/atarashii_sihonsyugi/kaigi/dai13/shiryou1.pdf

[2] 令和5年度税制改正の大綱の概要については以下をご参照ください(スタートアップ再投資に係る非課税措置についてはp1をご確認ください)。https://www.mof.go.jp/tax_policy/tax_reform/outline/fy2023/05taikou_gaiyou.pdf

[3] 非課税措置を受けるための要件の詳細等は、令和5年度税制改正の大綱p5以下をご確認ください。https://www.soumu.go.jp/main_content/000853546.pdf

[4] 経済産業省「令和5年度(2023年度)経済産業関係税制改正について」p7以降https://www.meti.go.jp/main/yosan/yosan_fy2023/pdf/07.pdf

[5] https://www.zenginkyo.or.jp/adr/sme/guideline/

[6] 2022年12月にパブリックコメントの結果が公表され、令和5年4月1日より適用されることが示されています。 https://www.fsa.go.jp/news/r4/ginkou/20221223-4/20221223-4.html

[7] 「『中小・地域金融機関向けの総合的な監督指針』の一部改正(新旧対照表)」Ⅱ-3-2-1-2 「主な着眼点」ニ等参照 https://www.fsa.go.jp/news/r4/ginkou/20221223-4/02.pdf

[8] 監督指針では「その取組方針等を公表することが望ましい」とされており、努力義務となっています。(「『中小・地域金融機関向けの総合的な監督指針』の一部改正(新旧対照表)」Ⅱ-10-1等参照)

[9] 経済産業省、金融庁、財務省「経営者保証改革プログラム」(https://www.fsa.go.jp/news/r4/ginkou/20221223-3/01.pdf)