2018.08.16

『税務コンプライアンス』~法務・コンプライアンス部門が今知っておくべきこと

のぞみ総合法律事務所

弁護士・ニューヨーク州弁護士

結城 大輔

山下貴税理士事務所

税理士 山下 貴

1 はじめに

「税務コンプライアンス」という言葉を目にする機会が増えているのではないでしょうか。

しかし、法務・コンプライアンス部門の方々の税務に関する反応は、えてして、「いやあ、税務が重要なのはよく分かるんだけど、苦手なんだよな。」とか、「契約書を作成していて、よく源泉徴収に関する国際税務の条項が出てくるので注意しています。」、あるいは「税務については、顧問税理士に確認して対応する。」といったものであることが多いように感じます。

実は、税務の世界ではここ数年、大きな変化が生じています。それば「税務に関するコーポレートガバナンス」や「税務コンプライアンス」と呼ばれる考え方です。そして、これは法務・コンプライアンス部門の皆様に密接な関連を有する内容となっています。本稿では、ぜひそのエッセンスを把握していただければと思います。

2 国税庁の変化~「税務コンプライアンス」と「税務に関するコーポレートガバナンス」

筆者(結城)がこのテーマに注目するようになったきっかけは、2013年に本稿の共同執筆者である山下税理士から示されたある新聞記事でした。その記事では、国税庁が、大規模上場企業の税務コーポレートガバナンスの体制をA〜Dの4段階で評価し、優良とされたA判定企業のうち過去の悪質な所得隠しの有無等を考慮して選出された十数社を、税務リスクの高い取引の自主開示等を条件に、税務調査の省略を認める方針であることが紹介されていました。

これは、平均数年に1度の頻度で、数ヶ月から半年程度の期間にわたって行われている大企業に対する税務調査の間隔が延長される可能性を意味します。企業にとって大きなメリットのある話です。一方で、D判定をもらうようなこととなれば、重点的税務調査を受けることとなり、その対応のために多大な人的・物的コストの負担を強いられることになるといえます。

実は、こうした国税庁の動きは、既に2011年から少しずつ明らかになってきました。国税庁の年次報告書「国税庁レポート」では、2011年から、大企業について税務に関するコーポレートガバナンスの充実を図る取組を進める旨が明言されるようになりました。2013年の同レポートでは、税務コンプライアンス・コーポレートガバナンスの取組の充実が認められる法人に対しては、税務調査の間隔を延長する旨の方針が明示されました。

そして、国税庁がその詳細を発表したのが、2016年6月14日付けで公表された「税務に関するコーポレートガバナンスの充実に向けた取組の事務実施要領の制定について(事務運営指針)」です。ここで国税庁は、従前国税庁レポート等で明らかにしてきたとおり、大企業の税務コンプライアンス向上のために、大企業が自ら税務に関するコーポレートガバナンスを充実させていくように促進していくことを明らかにしました。

国税庁が明らかにしたポイントは、次のとおり4点にまとめることができます。

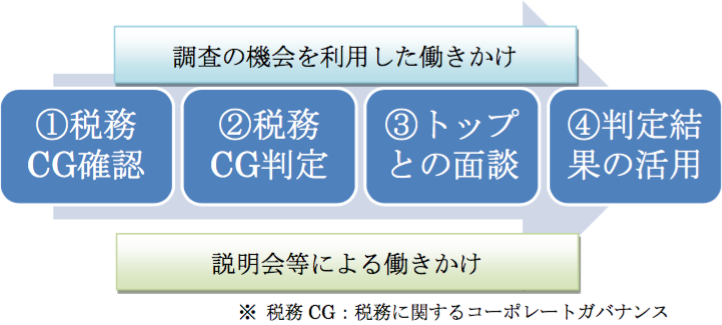

【国税庁の取組の概要】

すなわち、国税庁は、税務調査の機会を利用し、1対象とする大企業について、税務に関するコーポレートガバナンスの充実に向けた取組状況を確認し、2それについての評価・判定を行います。また、税務調査においては、3原則として、トップマネジメント[7]との面談を行って、前回面談からの改善状況や、低評価項目について先進事例の紹介や意見交換を行うとしています。そして、4税務に関するコーポレートガバナンスの判定結果については、取組状況が良好な法人について、一般に国税当局と見解の相違が生じやすい取引等を自主的に開示すること等を条件に、次回税務調査までの間隔を延長する(一方、評価の低い法人については、頻繁かつ深度のある実地調査が行われることとなる)という形で活用することとしています。

要は、自主的に充実した取組を行う企業に対しては、調査間隔延長という大きな「アメ」を与える一方、評価の悪い企業に対しては、その分リソースを振り向けて深度ある厳しい調査を行っていくという言わば「ムチ」が振るわれることとなるわけです。

これをご覧になっている大企業の法務・コンプライアンス部門や社内弁護士の皆様には、ぜひ、このように企業の自主的な取組や当局への協力を促し、「よくできた子」にはアメを与える、という制度が増えていることを理解していただきたいと思います。有名な例は、カルテル・入札談合という独占禁止法違反行為について、公正取引委員会に自主申告をすると、“早い者勝ち”で課徴金が減免されるという課徴金減免制度(いわゆるリーニエンシー制度)です。米国にならって導入される前には「日本では、密告文化は定着しないのでは?」などと言われていましたが、実際には、非常に活発に利用されています。あるいは、2016年の刑事訴訟法改正により、日本でもいわゆる“司法取引”が導入されることとなりましたが(「証拠収集等への協力及び訴追に関する合意制度」)、ここでも、当局に協力すれば「アメ」がもらえるわけです。このような制度が増えている1つの背景事情として、企業活動の複雑化・ボーダレス化に伴い、従来のように、当局が自らのリソースを投入した捜索や実地調査で違法行為等をすべて明らかにすることがますます困難になっている点を指摘できます。誰よりも事情をよく知っている当事者からの情報提供を活用しよう、というわけです。

3 「思わぬ重加算税」の恐怖〜従業員による横領・着服事案に注意

国税当局の変化を把握した以上、企業としては、国税庁から税務に関するコーポレートガバナンスについて高評価を獲得して、税務調査の間隔延長を目指したいところですし、少なくとも、低評価を受けて国税庁のリソースを重点的に振り向けられ、厳しい調査を受けることは避けたいと考えるのが当然の流れです。

ここで十分注意を払う必要があるのが、「思わぬ重加算税」の落とし穴です。

重加算税については、国税通則法第68条第1項が次のとおり定めています(下線は筆者)。

第65条第1項(過少申告加算税)の規定に該当する場合(同条第5項の規定の適用がある場合を除く。)において、納税者がその国税の課税標準等又は税額等の計算の基礎となるべき事実の全部又は一部を隠ぺいし、又は仮装し、その隠ぺいし、又は仮装したところに基づき納税申告書を提出していたときは、当該納税者に対し、政令で定めるところにより、過少申告加算税の額の計算の基礎となるべき税額(その税額の計算の基礎となるべき事実で隠ぺいし、又は仮装されていないものに基づくことが明らかであるものがあるときは、当該隠ぺいし、又は仮装されていない事実に基づく税額として政令で定めるところにより計算した金額を控除した税額)に係る過少申告加算税に代え、当該基礎となるべき税額に100分の35の割合を乗じて計算した金額に相当する重加算税を課する。

つまり、法人税の納税者すなわち企業が、何らかの隠ぺい・仮装行為をしたと認定された場合に、重加算税が課されるということになります。前述した国税庁によるA〜Dの4段階判定評価において、このような隠ぺい・仮装行為の認定という重加算税賦課の事実がマイナスの影響を与え、評価を下げることは言うまでもないでしょう。

しかし、ここで筆者が重加算税に十分な注意を払う必要があると強調しているのは、実は、重加算税は企業にとって「思わぬ」場面で賦課されるリスクが少なからずあるため、なのです。

事例に基づいて1つの典型例を説明します。

A社は、税務調査の過程で、取引先からの仕入業務を担当していた従業員Bが、取引先の役員と通謀し、約5年間にわたり、架空の請求書を作成させ、キックバックを得る手法で、100回以上にわたり合計約6000万円を着服していたことを指摘された。

残念ながら、組織の規模が大きくなると、金額の多寡はあれ、こういった従業員による横領・着服の不祥事を完全に根絶するのは困難であるので、これを読んでいる皆様の企業でも、思い当たる事例があるのではないかと思います。特に、不正行為者が管理職など上位者である場合には、横領・着服額も大きくなる傾向があると思われます。

このような横領・着服事案では、企業としては、当然、横領・着服を行った従業員に対し、不正な利得の回収の努力や、解雇等の懲戒処分、刑事告訴・告発等の対応をしていくことになるでしょう。いわば企業は、“被害者的な立場”で違法行為者である従業員に対応するわけです。

ところが、上記事例で、税務調査でなぜこれが指摘されるかと言うと、当局からすると、A社は、従業員Bの不正行為によって、架空経費を計上し、これによりA社の納税額が減っているのではないか、という事態になっているからなのです。従業員の横領・着服行為で言わば被害者的な立場にあると思っていた企業が、実際にこのような事例で重加算税を課されることがあるのです。

このからくりは、納税者すなわち企業自身の行為ではなく、従業員等による隠ぺい・仮装行為であっても「納税者本人の行為と同視できるとき」には重加算税が賦課されると考えられているからです。この判断基準は、納税申告手続を委任された税理士が隠ぺい仮装行為をした場合に関し、納税者以外の者が隠ぺい仮装行為を行った場合でも重加算税が納税者に課され得る旨を明らかにした最高裁平成18年4月20日判決(判例タイムズ1217号107頁)が示したものです。

どのような場合に「納税者本人の行為と同視できる」と考えられるのでしょうか。上記最高裁判決は、納税者が税理士の隠ぺい・仮装行為を容易に認識でき、その防止・是正等の措置を講じ得たにもかかわらずこれをしていなかったときは、当該隠ぺい・仮装行為を納税者本人の行為と同視できると判示しています。

この考え方を横領・着服事案に当てはめると、企業が、従業員による横領・着服に伴う架空経費計上や取引先との仮装結託行為を容易に認識でき、その防止・是正措置を講じ得たにもかかわらずこれをしなかったと認定されると、企業自身による隠ぺい仮装行為と同視される可能性がある、ということになるのです。

これは正に、企業として、平時から、横領・着服を防止し、架空経費計上等の不正行為を発見するための予防・発見コンプライアンスの取組を尽くすことこそ、「納税者本人の行為と同視できる」と判断され、思わぬ重加算税を賦課されてしまうリスクを低減するための必須の対策であることを示しているのです。

筆者が、法務・コンプライアンス部門の皆様に、このテーマを把握してほしいと考えている理由がここにあります。税務調査を担当する経理部門だけで対策をとれる話ではないのではないでしょうか。

思わぬ重加算税については、従業員による着服・横領以外にも、いわゆる「期ずれ」や、飲食費の人数水増し等の不正においても問題になるケースが後を絶ちません。これらについてご関心あれば、筆者までお気軽にお問い合わせください。

4 どこから取り組むか~トップのコミットメントとは?

まとめに代えて、企業としてこのテーマにどこから取り組めばよいかについて、筆者の考えを述べてみたいと思います。

まず国税庁が、何よりもトップマネジメントのコミットメントを繰り返し強調している点を十分意識する必要があります。前述の「事務実施要領」では冒頭の「I基本的な考え方」から、「トップマネジメントの積極的な関与・指導」との言及が登場します。また、トップマネジメントとの面談の具体的内容・方針や、「税務に関するコーポレートガバナンス評価書」におけるトップマネジメント関連の項目や記載欄の充実からも、国税当局がいかにトップマネジメントの本気の関与を重要視しているかが十分窺われるところです。

ところで、企業としては、国税庁が、どのような確認項目を、どのような観点で確認して、判定・評価を行うかについて、ここまで具体的に手の内を見せることにした理由を考える必要があるでしょう。それは当局として、とりもなおさず、企業の自主的な税務コンプライアンスの取組を後押しし、それを促進しようという思いの表れのはずです。これは、金融庁が、金融検査マニュアルを公表し、当局がどのような項目についてどのような観点で金融機関の検査を行うかを明らかにし、金融機関の自主的なコンプライアンスの取組を促しているのと全く同じ構図です。

コンプライアンスの重要性がこれだけ強調される世の中で、国税当局がここまでのメッセージを発しているのにこれに答えることができず、重加算税を課されるなどして、国税庁の判定評価を下げていけばどうなるでしょうか。特に重加算税賦課の事実は、大企業であれば新聞等で報道されます。株主総会で質問が出たり、株価に影響が出たりする事態も想定されますし、従業員不正への監視体制が不十分であるなど企業としてのコンプライアンスの取組不足により重加算税が課されたとなれば、役員には内部統制システム構築義務違反等に基づく損害賠償請求をはじめとする代表訴訟のリスクも生まれます。

取組のスタートとしては、社長を含む役員の勉強会ではないでしょうか。ご承知のとおり、コーポレートガバナンス・コードも原則4-14で「取締役・監査役のトレーニング」を規定したこともあり、多くの上場会社で、従前以上に役員勉強会の充実が図られていることと思います。国税庁の変化をトップマネジメントに十分理解してもらうところがまずは第一歩ではないでしょうか。

【筆者プロフィール】

結城 大輔(ゆうきだいすけ)

プロフィール弁護士・ニューヨーク州弁護士・公認不正検査士

1996年東京大学法学部卒業、1998年弁護士登録、のぞみ総合法律事務所パートナー。2000~2002年日本銀行出向、2008~2009年韓国ソウルの法律事務所に出向、2010年米国UniversityofSouthernCalifornia(LL.M.)修了、2010~2013年米国ロサンゼルス・ニューヨークの法律事務所に出向、2012年ニューヨーク州弁護士登録、2013年のぞみ総合法律事務所復帰。2015年公認不正検査士登録。企業法務・コンプライアンス部門の支援、不祥事対応、危機管理、社内・第三者委員会調査、内部通報対応、エンターテインメント・スポーツ・ITビジネスの支援、米国訴訟対応・当局捜査対応、韓国関連法務、その他海外企業との取引や紛争、海外子会社管理等を主に取り扱う。

(連絡先)

のぞみ総合法律事務所

〒102-0083 東京都千代田区麹町3-2 ヒューリック麹町ビル8階

電話(直通)03-3221-2400

E-mail yuki@nozomisogo.gr.jp

URL www.nozomisogo.gr.jp/

山下 貴(やました たかし)

税理士

1990年中央大学法学部卒業、1992年中央大学大学院法学研究科博士前期課程修了、1995年税理士登録、山下貴税理士事務所所長。公益財団法人国際科学振興財団監事、サイバネットシステム株式会社監査役、国立大学法人山形大学客員教授。

(連絡先)

山下貴税理士事務所

〒102-0083 東京都千代田区麹町3-2 ヒューリック麹町ビル8階

電話 03-3234-6206

2017年1月

株式会社インテグレックスの運営する「ホットプレス」掲