2020.08.26

金融サービス仲介業の創設(その3)

のぞみ総合法律事務所

弁護士 吉田 桂公

今回は、金融サービス仲介業に係る規制や想定されるビジネス等について、解説します。ご不明点や本件に関するご質問等がございましたら、お問い合わせフォーム(https://www.nozomisogo.gr.jp/contact)までご連絡ください。

4 金融サービス仲介業に関する規制

※「金融サービス仲介業の創設(その2)」からの続き

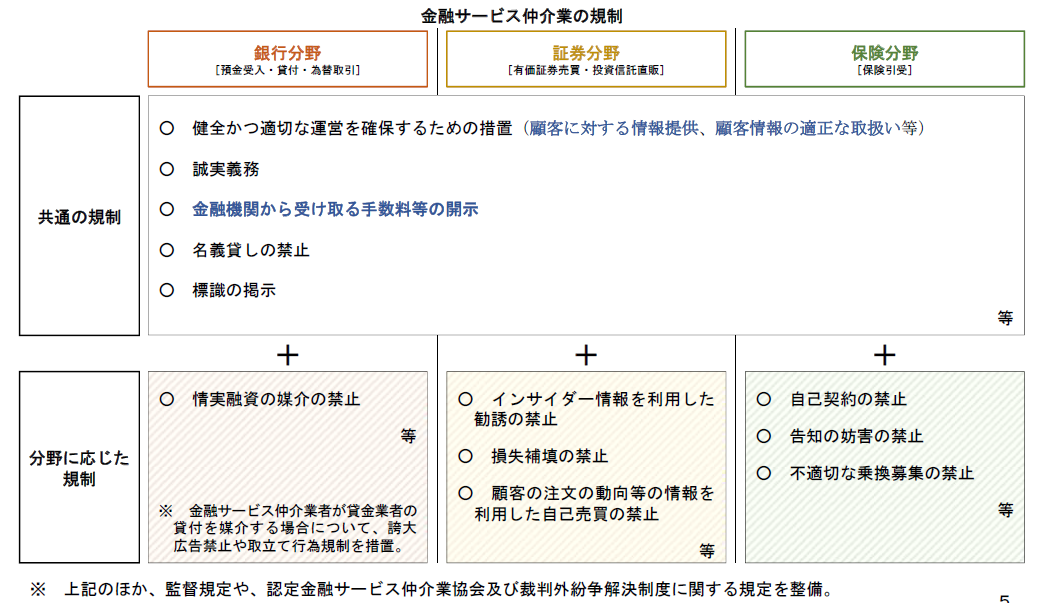

(2)業務に関する規制(下記図4参照)

ア 基本的な考え方

2019年12月20日公表の金融審議会「決済法制及び金融サービス仲介法制に関するワーキング・グループ報告」(以下「WG報告」といいます。)にあるように、「行為規制のうち・・・仲介する金融サービスによらず必要と考えられる規制については、新たな仲介業者が銀行・証券・保険のいずれの分野において仲介を行うかにかかわらず共通して求めていくことが適当」です。

他方で、「例えば、仲介業者が、「資金供与」(「預金受入れ」)に関する仲介を行う場合と、「資産運用」に関する仲介を行う場合、「リスク移転」に関する仲介を行う場合とでは、利用者保護等の観点から必要とされる行為規制は当然にして異なる」と考えられ、「仲介業者が取り扱う商品・サービスの特性を踏まえ、必要なルールが過不足なく適用されることを確保する必要」があります[1]。

そこで、金融サービス仲介業に対する行為規制は、以下のような「共通の規制」と「分野に応じた規制」という体系で整理されています。

イ 共通の規制

金融サービス仲介業者が、銀行・証券・保険のいずれの分野で仲介を行うかにかかわらず共通して求められる規制としては、以下の①〜③の3点が挙げられます。

① 健全かつ適切な運営を確保するための措置(顧客に対する情報提供、顧客情報の適正な取扱い等)

金融サービス仲介業者は、金融サービス仲介業務に関し、以下の措置などを講じなければなりません(金融サービスの提供に関する法律26条)。

・ その金融サービス仲介業務に係る重要な事項の顧客への説明

・ その金融サービス仲介業務に関して取得した顧客に関する情報の適正な取扱い

・ その他の健全かつ適切な運営を確保するための措置

これは、いわゆる体制(態勢)整備義務と呼ばれるものであり、金融業界では、一般に、次のようなPDCAサイクルを構築することを指します[2]。

・ Plan(P):方針・計画・内部規程(社内規程、社内規則、マニュアルなど)の策定

・ Do(D):組織体制の整備(部門、責任者等の設置)、役職員への教育・管理・指導

・ Check(C):態勢の評価(内部監査等)

・ Act(A):評価に基づく態勢の改善活動

② 誠実義務

金融サービス仲介業者は、顧客に対して誠実かつ公正にその業務を遂行しなければならない、とされています(金融サービスの提供に関する法律24条)。「所属制」をとらず、金融サービス仲介業者は中立の立場であるため、誠実義務の遵守は重要です。

③ 金融機関から受け取る手数料等の開示

WG報告では、「例えば、顧客に適した同種の金融商品・サービスが複数ある場合、仲介業者には、顧客の最善の利益ではなく、仲介業者が金融機関から受け取る仲介手数料の多寡に基づいて商品を紹介するインセンティブが働きうる」ことから、「新たな仲介業者の立場について・・・経済的なインセンティブに関する透明性を確保することで、顧客が仲介業者の中立性を評価できる環境を整えることが重要」であり、「新たな仲介業者に対し、金融機関から受け取る手数料等の開示を求めることが適当である」とされました[3]。

これを受けて、金融サービス仲介業者は、顧客から求められたときは、金融サービス仲介業務に関して当該金融サービス仲介業者が受ける手数料、報酬等を明らかにしなければならない、とされています(金融サービスの提供に関する法律25条)。

ウ 分野に応じた規制

次に、金融サービス仲介業者が、銀行・証券・保険の各分野で求められる規制を一部ですが紹介します。例えば、以下のように、仲介分野ごとの特性に応じた規制が適用されます。

・ 銀行分野の仲介

情実融資の媒介(通常より有利な条件での貸付け等の媒介を行うことを)の禁止

など

・ 証券分野の仲介

インサイダー情報を利用した勧誘行為の禁止

損失補填の禁止

顧客の注文の動向等の情報を利用した自己売買の禁止

など

・ 保険分野の仲介

自己契約の禁止

告知の妨害の禁止

不適切な乗換募集の禁止

など

5 金融当局の検査・監督権限

金融サービス仲介業者は金融庁・財務局の監督下におかれ、金融庁・財務局は、金融サービス仲介業者に対して、立入検査の権限(金融サービスの提供に関する法律36条)や、業務改善命令(同法37条)、業務停止命令・登録取消し(同法38条)の権限を有しています。

6 想定されるビジネス

金融サービス仲介業として、例えば、以下のようなサービスが想定されます。

- スマートフォンのアプリケーションを通じ、自身の預金口座等の残高や収支を利用者が簡単に確認できるサービスを提供するとともに、そのサービスを通じて把握した利用者の資金ニーズや資産状況を基に、利用可能な融資の紹介や、個人のライフプランに適した金融サービスの比較・推奨等を行うなど、日常生活上の金融取引ニーズに応える新たなビジネス[4]

- (クラウド)会計ソフトやアプリによって事業者の会計・経理事務や納税手続きを支援するサービスを提供するとともに、同サービスを通じて把握した事業者の取引や財務に関する情報に基づき資金ニーズ等を把握してAIを活用したモデル等で与信審査を行って、複数の銀行や貸金業者の融資商品の中から当該事業者に適したものを推奨したり、又は、福利厚生のための団体保険や事業リスクの低減のための損害保険(賠償責任保険等)を提案したりするなど、事業上の各種金融取引ニーズに応えるビジネス[5]

- 不動産業者が、物件とあわせて、住宅ローンや地震保険を提供するケース[6]

このような例を見ると、金融業界以外の一般事業会社が、自前の業務・サービスに関連する金融サービスを、金融サービス仲介業を用いて展開することも考えられますし、また、オンラインだけでなく対面での金融サービス仲介業も考えられます。金融サービス仲介業の利用方法は、工夫次第でかなり広がるものと思われます。多数の金融サービス仲介業者が金融業界に参入する可能性もありますが、そうした競争下においては、いかに「顧客本位のサービス」を提供できるかが重要になると思います。

金融庁は、平成29年3月に「顧客本位の業務運営に関する原則」を策定し[7]、金融業界では、顧客本位の業務運営の取組みが進んできていますが、金融サービス仲介業者の参入に伴い、この取組みがより一層進展することが予想されます。

<図4>

<出典:金融庁「金融サービスの利用者の利便の向上及び保護を図るための金融商品の販売等に関する法律等の一部を改正する法律案説明資料」(2020年3月)5頁>

以上

[1] WG報告(https://www.fsa.go.jp/singi/singi_kinyu/tosin/20191220.html)25頁。

[2] なお、金融業界では、一般に、“体制”は組織体制そのもの、“態勢”は内部規程および組織体制の機能が実際に発揮されている状態にあるもの、との意味で使用されます。

[3] WG報告27頁。

[4] WG報告20頁。

[5] 「金融法務事情」2138号17頁参照。

[6] 「金融法務事情」2139号45頁参照。

[7] https://www.fsa.go.jp/news/28/20170330-1/02.pdf