2021.05.11

ガバナンスの時代の内部通報制度 〜経営陣から独立した窓口(ガバナンスライン)のあり方とは〜

のぞみ総合法律事務所

弁護士・ニューヨーク州弁護士

公認不正検査士

結 城 大 輔

1 コーポレートガバナンスと内部通報 〜 コードにおける言及箇所

株式会社東京証券取引所(以下「東証」)は、「スチュワードシップ・コード及びコーポレートガバナンス・コードのフォローアップ会議」において、コーポレートガバナンス・コード(以下「コード」)の改訂が提言されたことを踏まえ、コーポレートガバナンス・コードの改訂案を作成し、2021年4月7日から1ヶ月間、これをパブリック・コメントに付した。

コードにおいては、既に以下のとおり、現行の原則2−5と補充原則2−5①で内部通報についての言及があり、改訂案ではこの点についての修正は提案されていない。

|

【原則2−5.内部通報】 |

|

補充原則2-5① |

ESG経営の重要性が叫ばれ、SDGsが国連サミットで採択されたのを受け、これらを反映させた修正点などが含まれているコードの改訂案は、2022年4月に予定されている東証の新市場区分への移行も控える今、多くの上場企業が注目するところとなっている。

本稿では、上記原則2−5について、来年2022年の施行が想定される2020年改正公益通報者保護法(以下「改正法」)との関係を概観した上で、補充原則2−5①が規定する「経営陣から独立した窓口」のあり方について、一考を加えてみたい。

なお、本稿の内容は、当職の個人的見解であり、所属する組織や関与する個別案件等とは関係がないことを念のため付言しておく。

2 改正法とコード原則2−5 〜 上場企業への適用関係と新市場区分

改正法は、事業者に対し、事業者内部における公益通報(以下「内部公益通報」)の受付・調査・是正措置等に従事する者(以下「従事者」)の指定義務(改正法第11条第1項)と、内部公益通報に適切に対応するために必要な体制等の整備義務(同条第2項)を規定し、常時使用する労働者の数が300人以下の事業者については、これらの義務を努力義務と定めている(同条第3項)。これらの規定の施行に関し必要があると認められる場合には、消費者庁長官は、事業者に対し、報告徴求、助言、指導、勧告、公表という行政措置をとることができる旨も定められた(同法第15条、第16条及び第19条)。また、従事者及び従事者であった者には、公益通報対応業務に関して知り得た事項で、公益通報者を特定させる情報について守秘義務が定められ(同法第12条)、その違反には30万円以下の罰金という刑事罰が導入された(同法第21条)。

そして、上記の改正法第11条第1項の定める従事者指定義務及び同条第2項の定める体制整備義務については、改正法は指針を定めることとしており(同条第4項)、消費者庁は、これを受けて作成した指針案(以下「指針案」)について、2021年4月28日、これをパブリック・コメント手続に付したところである[1]。

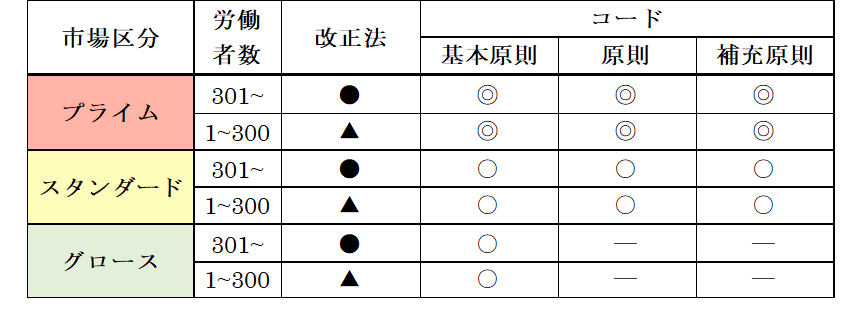

このような内容の改正法と、コードの原則2−5の関係についてみると[2]、改正法は、上場の有無・上場市場の区分によって義務の内容を変えておらず、常時雇用する労働者数(以下「常時雇用労働者数」)が300人以下かこれを超えるかによって、必須の義務か努力義務かを区別しているため、上場企業でも、常時雇用労働者数が300人以下の法人は、これらの義務は努力義務にとどまることになる。

一方、内部通報について言及するコードの原則2−5と補充原則2−5①は、現在の市場区分では、市場第一部及び第二部に上場する企業に、また新市場区分ではプライム市場及びスタンダード市場に上場することを予定する企業が、その適用を受けることとなる。

改正法が施行され、新市場区分がスタートし、コード改訂案原則2−5と補充原則2−5①が現行のまま変更なく確定した場合、常時雇用労働者数が300人を超え、プライム市場及びスタンダード市場に上場する企業は、改正法第11条とコード原則2−5の双方の要請を受け、内部通報制度についての適切な体制整備が必要となることになる。また、常時雇用労働者数が300人を超えるが、グロース市場に上場する企業は、コード原則2−5の適用は受けないものの、法律上の義務として、内部通報制度についての適切な体制整備を行う必要がある。一方、常時雇用労働者数が300人以下で、プライム市場及びスタンダード市場に上場する企業は、改正法第11条に基づく従事者指定義務・体制整備義務は努力義務となる一方で、コード原則2−5及び補充原則2−5①の適用を受けることになる。したがって、これらの上場企業は、改正法第11条第1項による従事者の指定や、同条第2項及び指針の要求を全て充足する体制整備を行う必須の義務は負わないものの、コードに“コンプライ”するために内部通報制度について少なくとも一定程度の体制整備を行う対応をとるところが多くなるのではないかと予想される(必須の義務を負わない以上、コードについて“エクスプレイン”対応とすることも法律上は可能であるものの、改正法が求める体制整備の努力を何ら行わないという対応の理由を説明することが現実には難しいことを考えると、原則2−5の定める一定の体制整備については何らかのコンプライをするとの対応方針が基本となるものと想定される。)。[3]

【東証の新市場区分、コード、改正法の適用関係】

●:必須の義務 ▲:努力義務

◎:適用あり(より高いレベルで) ○:適用あり ―:適用なし

3 補充原則2−5①の定める「経営陣から独立した窓口」とは

(1)補充原則2−5①の内容

コード補充原則2−5①は、内部通報に係る体制整備の一環として、

(a) 経営陣から独立した窓口の設置を行うべき

(b) 情報提供者の秘匿と不利益取扱いの禁止に関する規律を整備すべき

との2つの事柄について規定する。

このうち(b)については、前述のとおり、改正法が従事者についての守秘義務・刑事罰を規定したこと、指針において、通報者を特定させる事項が必要最小限の範囲を超えて共有されない体制の整備や通報者に対する不利益な取扱いを防ぐための措置等が求めていることが関連する。

したがって、これらの義務が努力義務とされる、常時雇用労働者数が300人以下の企業であり、かつ、グロース市場上場企業として原則・補充原則の適用を受けない場合であったとしても、改正法を踏まえ、例えば、通報者の特定を可能とする情報の必要最小限での共有や、通報者に対する不利益取扱いの禁止を定める社内規程の整備等を行う場合が多いものと考えられる。

これと比較すると、(a)の経営陣から独立した窓口の設置については、現状これを備えるに至っていない上場企業も相当数存在すると思われるため、以下でその意義と具体的なあり方についてさらに検討を加えることとする。

(2)経営陣から独立した窓口のガバナンスにおける意義

ところで、補充原則2−5①は、社外取締役と監査役による合議体を窓口とする等の経営陣から独立した窓口の設置を求めているものの、消費者庁による実態調査では(2016年の結果であり少し古くなってはいるが)、社外監査役や社外取締役に社内の通報窓口を設置している企業は、調査対象全体の3.5%にとどまった[4]。また、2018年の日本監査役協会ケース・スタディ委員会によるアンケート結果でも、社内窓口を設置している企業のうち監査役等による窓口を設置していると答えた比率が28.6%というデータが出ているが[5]、これもそれほど高い数字とは言えないと思われる。

筆者の個人的な感覚であるが、監査役や社外取締役を通報窓口とする企業がそれほど増えていない一つの要因は、現状、通報窓口に寄せられる通報内容の多くが、ハラスメントや人間関係に関する不平・不満等を占めているところ[6]、このような内容の通報を監査役や社外取締役が窓口として受け付けることに抵抗があったり、相応しくないとの考えがあったりすることにあると思われる。

しかしながら、コードが補充原則2−5①において、原則2−5から一歩踏み込んで、経営陣から独立した窓口の設置を求めている趣旨は、経営陣が関与するような重大な不正や違法行為等について、これらの者が影響力を行使することで通報への対応業務が適切に行われないおそれがあり、ひいてはかかる事態を懸念して内部通報に対する心理的ハードルが高くなるという点にある[7]。このような経営陣が関与するような重大な不正や違法行為についての通報受付窓口としては、社長を頂点とする業務執行ラインに位置付けられる法務・コンプライアンス部門[8]では対応が難しいことも多いと考えられ、また、一定の独立性がある内部監査部門においても、多くの場合、社長をはじめとする役員による不正についての調査等の対応は難しいと考えられる。このような場合に、役員に対するガバナンスを効かせる役割こそ、監査役や社外取締役に期待される監視・監督機能であり、監査役や社外取締役が受付窓口を務め、経営陣が関与するような重大な不正や違法行為についての受付・調査対応等を行う内部通報のルート(筆者は以前からこれを“ガバナンスライン”と呼んでいる。[9])が果たすべき役割は大きい。

これらの点を踏まえると、ハラスメント等に関する通報が多いからといって、監査役や社外取締役による通報受付窓口の必要性・重要性が低くなることはない。むしろ、改正法及び指針案が企業に求める内部通報制度に関する体制整備の要求内容を踏まえると、特に上場企業においては、監査役や社外取締役によるガバナンスラインを設ける必要性はますます高まっているものと考える。

(3)ガバナンスラインの具体的あり方に関する3つの視点

改めてコード補充原則2−5①を見てみたい。

|

補充原則2-5① 上場会社は、内部通報に係る体制整備の一環として、経営陣から独立した窓口の設置(例えば、社外取締役と監査役による合議体を窓口とする等)を行うべきであり、また、情報提供者の秘匿と不利益取扱の禁止に関する規律を整備すべきである。 |

ここでガバナンスラインの具体例として、括弧内で、「社外取締役と監査役による合議体を窓口とする」という記載がなされているが、このような合議体を通報窓口とする例は極めて少ないのではないか、というのが筆者の感覚である。社外取締役と監査役それぞれが負う重く幅広い職責と多忙のスケジュールの中、そもそもこのような合議体を組成すること自体が容易ではないものと思われる。

筆者として考えるガバナンスラインのあり方について、まとめを兼ねて整理してみたい。

① 合議体ではなく各自単独の窓口を

まず、通報窓口としては、合議体にこだわることなく、社外取締役、監査役の1人ないし複数が単独で窓口を担当する方が自然かつ望ましいものと考えている。

合議体による受付窓口体制は、社外取締役・監査役にとって負担が重いのみならず、通報制度の利用対象者(当該企業の従業員ら)にとっても、場合によっては、敷居が重たくなり過ぎ、必要な通報が躊躇されてしまうおそれも考えられる。

② 通報内容を限定する

次に、通報内容を、経営陣が関与する可能性のある重大な不正や違法行為等に限定することが有効であると考えている。

筆者は、内部通報制度一般については、ハラスメント等を含め、その敷居を下げ、幅広い内容の通報を受け付けることが有意義であると考えている。そのようにして内部通報制度を活性化し、制度に対する信頼を高めることが、重大な不正や違法行為についての通報につながると考える。

しかしながら、このことは、全ての通報窓口において同じく幅広い内容の通報を受け付けるべき、ということは意味しない。人事部にハラスメント専門の窓口を設けるように、社外取締役や監査役が、経営陣の関与するような重大な不正・違法行為等に特化した通報窓口を担当する、というガバナンスラインを、幅広い内容の通報を受け付ける窓口に加えて設置することは、ガバナンス強化の観点で十分検討に値するはずである。

「ただでさえ忙しい社外取締役・監査役に、ハラスメントや人間関係の悩みの通報ばかり行くような方策はとり得ない」と考えている企業において、ぜひ検討してみていただきたい。

③ 外部窓口の活用も検討する

経営陣から独立した窓口、すなわちガバナンスラインのあり方としては、必ずしも社外取締役・監査役自身が、自ら通報を受け付けることを前提とする必要はないものと考えている。

すなわち、「ただでさえ忙しい社外取締役・監査役に、ハラスメントや人間関係の悩みの通報ばかり行くような方策はとり得ない」と考えている企業では、社外の弁護士・法律事務所[10]や専門業者を受付窓口として予め指定しつつ、これらの外部窓口が通報を受け付けたときに、社外取締役または監査役と連携して対応する、という通報ルート設計によるガバナンスラインをぜひ検討してみていただきたい。法務部・コンプライアンス部のような業務執行ラインに所属する部門と連携するのではない、という点がポイントである[11]。

これにより、通報者からの通報を受け付け、基本的事実関係を確認するなどの時間と労力のかかる初期対応部分などの作業を、社外取締役・監査役に負担させる必要がない、という点が利点である。

そして、実際に外部窓口が、経営陣が関与するような重大な不正・違法行為に関する通報を受け付けたときは、例えば当該外部窓口を担当する弁護士・法律事務所と社外取締役・監査役との間で、第三者委員会や特別調査委員会の設置も含めた対応をスムーズに協議することもできるのである。

(4)補充原則2−5①の表現を変更するとしたら?

ガバナンスラインに関する上記①ないし③の考え方を踏まえると、コード2−5①の記載は、例えば、以下のとおり修正することが考えられるのではなかろうか[12]。これにより、より多くの上場企業が、ガバナンスラインの具体的あり方をイメージすることができるのではないかと考えている。

|

補充原則2-5① 修正案 上場会社は、内部通報に係る体制整備の一環として、経営陣から独立した窓口の設置(例えば、社外取締役 |

以上

(筆者プロフィール)

結 城 大 輔(ゆうきだいすけ) yuki@nozomisogo.gr.jp

のぞみ総合法律事務所パートナー

弁護士(第二東京弁護士会)、ニューヨーク州弁護士

公認不正検査士(日本公認不正検査士協会理事)

リーガル・リスクマネジメント研究機構(LR)代表理事

国際法曹協会(IBA)贈賄防止委員会コンプライアンス小委員会副委員長

日本組織内弁護士協会(JILA)国際委員会副委員長

第二東京弁護士会国際委員会副委員長(2017年度委員長)

※ のぞみ総合法律事務所 内部通報・公益通報対応チーム

元東京地検特捜部検事である所長矢田次男弁護士を筆頭に、金融庁、証券取引等監視委員会、日本銀行、公正取引委員会、消費者庁等の当局での執務経験を有する弁護士が多数所属する法律事務所として、各種のコンプライアンス、不正調査、危機管理対応の他、多くの弁護士が企業等の内部通報の外部窓口・調査を担当しています。

男女複数体制で受付窓口を担当するケースのほか、経営陣から独立した外部窓口として社外取締役や監査役と連携しての対応や、海外子会社を含むグループ全体における内部通報システムの構築支援も行っています。また、改正公益通報者保護法に基づく体制整備の支援や、従事者による内部公益通報対応業務のサポートを行っています。

[1] https://www.caa.go.jp/notice/entry/024022/index.html

[2] 補充原則2−5①については次項でさらに検討を加える。

[3] 一方、従事者の指定(改正法第11条第1項)については、法律上の守秘義務(同法第12条)及び違反した場合の刑事罰(同法第21条)の存在も念頭に、指定は行わないという判断・対応を選ぶ場合もあるのではないかと予想される。

[4] 消費者庁「平成28年度民間事業者における内部通報制度の実態調査報告書」II 3(2)(P29)参照(https://www.caa.go.jp/policies/policy/consumer_system/meeting_materials/assets/consumer_system_cms206_210104_04.pdf)。

[5] 「企業不祥事の防止と監査役等の取組-最近の企業不祥事事案の分析とアンケート結果を踏まえて-」(2018年12月3日)別紙2「企業不祥事予防の観点からのアンケート 集計結果」(http://www.kansa.or.jp/support/el001_181203-2.pdf)(P63)参照。

[6] 脚注4記載の消費者庁実態調査報告書II 9(1)(P47)参照。

[7] 指針案P8「イ 組織の長その他幹部からの独立性を確保する措置」等参照。

[8] いわゆる「スリーラインモデル」ないし「スリーラインディフェンス」の考え方において、第1線とは異なる第2線に位置付けられることは多いと思われるものの、依然として業務執行を行う経営陣に対し、独立した立場でその不正の可能性を調査することは容易ではないことが多いと考えられる。

[9] 筆者ら共著「これからの内部通報システム」(金融財政事情研究会、2017年)P20参照。

[10] 経営陣から独立したガバナンスラインとして外部に設置する弁護士(法律事務所)は、日々の契約や法律相談に対応しているいわゆる顧問弁護士・法律事務所以外とすることが想定される。

[11] なお、経営陣の関与が疑われない一部門における不正やハラスメント等がかかる外部窓口に通報された場合には、通報者の確認を前提に、社外取締役または監査役にも一定の情報は共有しつつ、法務・コンプライアンス・内部監査等、社内の執行側部門と連携して調査を行うことも可能である。

[12] コード改訂案についてのパブリック・コメントとして、筆者が提出した修正案である。