2023.10.12

インボイス制度導入をめぐる免税事業者との取引への対応

のぞみ総合法律事務所

弁護士 大東 泰雄

弁護士 堀場真貴子

1 インボイス制度とは

消費税率の引上げ及び軽減税率の導入に伴い、2023年10月1日から、適格請求書等保存方式(インボイス制度)が実施されています。

インボイス制度とは、仕入先事業者が所定の記載事項を満たした適格請求書(インボイス)を発行し、買い手事業者にてインボイスを保存することで、適用税率や消費税額等を明らかにするための制度です。インボイス制度実施後において、仕入税額控除を行うためには、買い手事業者は、仕入先事業者からインボイスの交付を受け、これを保存することが必要となります。

2 インボイス制度実施による免税事業者との取引への影響

上記のとおり、インボイス制度実施後は、仕入税額控除のため、買い手事業者においてインボイスの交付及び保存が必要となりますが、インボイスを発行できるのは所轄税務署長の登録を受けた課税事業者のみとされており、いわゆる免税事業者はインボイスを発行することができません。そのため、買い手事業者は、免税事業者からの仕入れにつき仕入税額控除を行うことができなくなり、このままでは納付すべき消費税の負担額が増加することとなります。

このような負担増を回避したいと考える場合、仕入先免税事業者と取引する企業は以下のような対応を検討することになると考えられます。

①仕入先免税事業者に課税事業者への転換及びインボイス登録を要請する

②仕入先免税事業者に取引対価の引下げを求める

③仕入先免税事業者との取引を停止し、課税事業者との取引に切り替える

しかしながら、このような対応においては、その態様により、独占禁止法上の優越的地位の濫用や下請法違反に該当するおそれがあります。

そこで、以下では、上記対応のうち、仕入先免税事業者と取引する多くの企業において有力な選択肢となると考えられる仕入先免税事業者に対する取引対価の引下げ要請(上記②)について、財務省・公正取引委員会・経済産業省・中小企業庁・国土交通省「免税事業者及びその取引先のインボイス制度への対応に関するQ&A」(2022年1月19日公表、同年3月8日一部改正。以下「インボイス対応Q&A」といいます。)[1]の記載を踏まえ、優越的地位の濫用や下請法違反とならないためどのような点に注意すべきであるかについて概説します。

3 取引対価の引下げ要請の可否について

上記のとおり、インボイス制度実施後は、仕入先免税事業者との取引において仕入税額控除を行うことができなくなることから、買い手事業者としては、仕入先免税事業者に対し、取引対価の引下げを求めることによって、増加する消費税の負担をカバーしようとすることが考えられます。

しかしながら、いわゆる買いたたき行為は、優越的地位の濫用の典型例であり、また、下請法上も親事業者の行為として禁止されている行為類型であるため、その実施に当たっては、慎重な検討が必要となります。

この点、インボイス制度の実施に伴う消費税負担の増加は制度上やむを得ないものであり、買い手事業者が一手に引き受けなければならないものではないため、取引対価の引下げ交渉自体が直ちに問題となるわけではないと考えられます。その一方で、このような消費税負担の増加を一手に引き受けなければならない理由のないことは、仕入先免税事業者にとっても同様です。

そのため、増加する消費税負担を買い手事業者と仕入先免税事業者との間で適切に分配する範囲内での取引対価の引下げ要請であれば、直ちに優越的地位の濫用や下請法違反とはならないと考えられます。

具体的には、インボイス対応Q&AのQ7第1項において、以下のように指摘されています(下線及びアルファベットは筆者による。)。

|

取引上優越した地位にある事業者(買手)が、インボイス制度の実施後の免税事業者との取引において、仕入税額控除ができないことを理由に、免税事業者に対して取引価格の引下げを要請し、A. 取引価格の再交渉において、仕入税額控除が制限される分について、B. 免税事業者の仕入れや諸経費の支払いに係る消費税の負担をも考慮した上で、双方納得の上で取引価格を設定すれば、結果的に取引価格が引下げられたとしても、独占禁止法上問題となるものではありません。 |

そして、このインボイス対応Q&AのQ7第1項における指摘によれば、独占禁止法及び下請法上問題とならない適正な値下げ要請であると判断されるためには、下記①②の基準をいずれも満たす必要があると整理することができます。

|

|

4 具体的な引下げ額の許容範囲の検討

上記のインボイス対応Q&AのQ7第1項における指摘を踏まえて、買い手事業者としては、どこまでの取引対価の引下げであれば許容されるかを考えてみます。

(1)基準①について

基準①は、インボイス制度の実施に伴って増加することになる消費税負担相当額を超えて取引対価の引下げを求めることは、増加する負担の分配の範囲を超えた便乗値下げにほかなりませんので、優越的地位の濫用や下請法違反として問題になるという趣旨であると考えられます。

したがって、例えば、ある仕入先免税事業者からの課税仕入れに係る消費税額が1,000円である場合、インボイス制度実施により買い手事業者が仕入税額控除できなくなるのは1,000円であるため、取引対価の引下げ要請は、少なくともこの1,000円の範囲でなされなければならない、ということになります(なお、インボイス制度においては、同制度実施後3年間は課税仕入れに係る消費税相当額の8割を、その後の3年間は同5割を控除することができるとの経過措置が定められているため、基準①の適否を検討するに当たっては、経過措置に応じて、仕入税額控除が制限される範囲を検討する必要があります。)。

(2)基準②について

基準②は、仕入れや諸経費の支払いの際に負担した消費税額を、仕入先免税事業者側で新たに利益から捻出しなければならなくなるほどの値下げは許されないとする趣旨と考えられます。

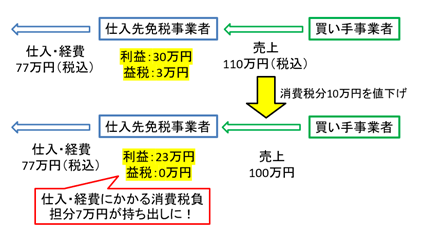

模式的・簡易的なイメージ(下図)をもって説明すると、消費税率10%であるとし、買い手事業者に対する売上に係る仕入先免税事業者の仕入が税込77万円である場合、仕入先免税事業者が負担する消費税額は7万円です。そして、買い手事業者に対する売上げが税込110万円であったとすると、仕入先免税事業者の粗利は、110万円-77万円=33万円(うち3万円はいわゆる益税[3])となります。このような場合に、10万円の値引きをすると、仕入先免税事業者の利益は100万円-77万円=23万円となってしまい、仕入先免税事業者は、益税3万円を失うのみならず、仕入にかかる消費税負担7万円を新たに自己の利益から捻出して負担しなければならないことになります。

なお、基準①と基準②のいずれが厳しい基準となるかという点については、一般的には、経過措置のある期間(インボイス実施後3年間)は基準①のほうが厳しいものとなると思われますが、それ以後はケースバイケースであり、個別の検討が必要です。

この点、基準②の関係で、仕入先免税事業者が仕入れや諸経費の支払いの際にどれだけの消費税を負担したかを把握することは困難と考えられますが、簡易課税制度におけるみなし仕入率をスタート地点として協議することが一案と考えられます。

5 おわりに

以上のとおり、インボイス制度の実施に伴い増加する消費税負担の分配のための取引対価の引下げ要請は、常に優越的地位の濫用や下請法違反として問題となるわけではありませんが、その実施に当たっては、仕入先免税事業者個別の事情を十分に考慮した協議が求められることにご留意ください。

以 上

[1] https://www.jftc.go.jp/dk/guideline/unyoukijun/invoice_qanda.html

[2] インボイス対応Q&Aでは、Bとして、仕入先免税事業者の仕入れや諸経費の支払いに係る消費税の負担を考慮する必要があるとしています。免税事業者が負担していた消費税額も払えないような価格とならないようにというCの指摘は、Bの裏返しであると考えられます。

[3] 本来、事業者は、売上110万円(税込)に対して10万円の消費税を納めなければならないため、仕入77万円(税込)の際に既に消費税として支払った7万円を差し引いた3万円(10万円-7万円)を消費税として納付しなければなりません。しかし、免税事業者の場合には消費税の納付が免除されていますので、3万円は免税事業者の手元に残り、益税となります。